高配当利回り株式&J-REIT保有銘柄一覧。2019年3月1日時点

こんにちは、配当所得の増加を目指すハードロックマンです。

高配当利回りの株式、J-REITを投資対象とした僕のポートフォリオを公開します。(^^)

保有銘柄一覧

投資の基準は下記のとおり。

- 配当(分配)利回り4%以上

- 株式では、過去に大幅な減配をしていないこと(特にリーマンショック時)

- J-REITでは、資本の払い戻しにあたる利益超過分配金を出していないこと

- J-REITでは、スポンサーの力を重視

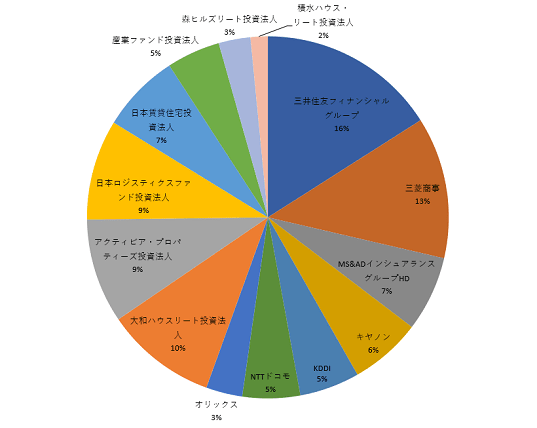

2019年3月1日時点の保有銘柄はこんな感じです。

| 銘柄名 | 数量 | 配当利回り |

| 三井住友フィナンシャルグループ | 200 | 4.28% |

| 三菱商事 | 200 | 3.98% |

| MS&ADインシュアランスグループHD | 100 | 4.19% |

| キヤノン | 100 | 5.03% |

| KDDI | 100 | 3.75% |

| NTTドコモ | 100 | 4.29% |

| オリックス | 100 | 4.71% |

| 大和ハウスリート投資法人 | 2 | 4.21% |

| アクティビア・プロパティーズ投資法人 | 1 | 4.27% |

| 日本ロジスティクスファンド投資法人 | 2 | 4.19% |

| 日本賃貸住宅投資法人 | 4 | 4.45% |

| 産業ファンド投資法人 | 2 | 4.52% |

| 森ヒルズリート投資法人 | 1 | 3.95% |

| 積水ハウス・リート投資法人 | 1 | 4.01% |

[visualizer id=”2059″]

新規購入

MS&ADインシュアランスグループホールディングス(8725)を新規購入しました。

配当利回りは4%以上、リーマンショック後も減配することなく配当を続けています。

MS&ADは、日本国内における損害保険料シェアNo.1です。

この強固な事業基盤をもとに今後も安定した配当が期待できると考え、新規購入しました。(^^)

売却

スターツプロシード投資法人を売却しました。

皆さん、ごめんなさい。

前回に引き続き、今回も売却しました。

スターツプロシード投資法人の売却理由は、運用ガイドラインの変更が気に入らなかったからです。

これは12月に発表されていたものですが、改めて見直してみてこれによってスターツによるREITのゴミ箱化がより鮮明になったと感じました。

運用ガイドラインの変更点は大きく4つです。

- これまでは賃貸住宅や類似する施設に投資していたけれど、これからはそれ以外のどんな施設でも投資する。

- これまではポートフォリオの加重平均築年数を12年以内としてきたが、これからは加重平均築年数は撤廃して取得時に築20年以内の要件を設けるが例外もあり。

- これまでは延床面積1,000~1,500平米の物件を中心に投資していたが、これからは延床面積2,000~4,000平米の物件を中心に投資する。

- これまでは原則地震保険を付保していたが、これからは特に必要な物件に限って付保する。

一番気になったのは、投資対象物件の用途別要件の撤廃です。

賃貸住宅や類似施設に限定していたものを、「主にスターツの開発案件も投資対象としてこれに限らない。」と変更し、用途別要件を撤廃したのです。

スターツが開発した案件をスターツプロシード投資法人に嵌め込む。

そのための運用ガイドラインの変更だと感じました。

もともとREITは不動産のゴミ箱と言われていますので、スポンサーからの嵌め込みは仕方がないと思います。

僕はスターツプロシード投資法人を住居特化型のJ-REITとして購入していました。

ですが、今回の運用ガイドラインの変更により、住居以外の用途の構成割合が引き上げられたため売却することとしました。

買い増し

スターツプロシード投資法人を売却した資金で、日本賃貸住宅投資法人を2口買い増しました。

スターツプロシード投資法人の売却により、ポートフォリオにおける住居へ投資するJ-REITの割合が減ったため、住居特化型のJ-REITである日本賃貸住宅投資法人を買い増しました。

日本賃貸住宅投資法人は、投資物件にマンスリーマンションや高齢者施設などは含まない、真の住居特化型J-REITです。

住居類似施設への投資を嫌う僕にとって、日本賃貸住宅投資法人は今後も安心して投資できるJ-REITです。

終わりに

今回も売却がありましたが、現在のポートフォリオを見る限り売却すべき銘柄は見当たりません。

今後は売却せずに買い増し、新規購入を行っていきます。

また、ブログで公開しているものとは別に株を持っていたのですが、その一部を売却したためその資金で高配当利回りの銘柄を購入しようと考えています。

次回の報告ではその購入についてご紹介できると思いますので、次回以降のブログもお楽しみに!

お読みいただきありがとうございました!