いちごオフィスリート投資法人(8975)の特徴・投資方針・実績を紹介!

「心築」のいちご(2337)がスポンサーのオフィス特化型J-REITです。

そんないちごオフィスリート投資法人について紹介します!

スポンサー・資産運用会社・格付

| スポンサー | いちご |

| 資産運用会社 | いちご投資顧問 |

| 格付 | A+ / 安定的(JCR) |

| 資産運用会社の株主 | 出資比率 |

|---|---|

| いちご | 100% |

いちごオフィスリート投資法人の特徴

不動産再生事業「心築」を主力とする不動産会社、いちごがスポンサー。

オフィスの中でも中規模オフィスを中心に投資するオフィス特化型J-REITです。

中規模オフィスは物件数が豊富で、大規模オフィスに比べて相対的に流動性が高いこと、対象テナント層が厚く、幅広い業種が対象テナントとなることが特徴としています。

また、中規模オフィスは中長期的視点での改修があまりなされていないことが多く、経年劣化が進み、耐震補強や設備の充実等も満たされていないことが散見されるため、スポンサーのいちごが得意とする「心築」によるテナントの利便性・機能性向上を目的とした戦略的なバリューアップにより、テナント満足度を重視した収益性の向上が期待できるとしていて、いちごの強みを活かすことができます。

スポンサーのいちごの株主でもあるいちごトラスト・ピーティーイー・リミテッドが、投資口の21.9%を保有しています。

投資方針(ポートフォリオ構築方針)

用途

| 用途 | 割合 |

|---|---|

| オフィス | 100% |

オフィス特化型のため、オフィスに100%投資する方針です。

ただ、2015年9月にオフィス特化型へ転換してからオフィス以外の資産譲渡を順次行っており、まだ商業施設も保有しています。

2021年4月30日時点のポートフォリオは、オフィスが97%、その他が3%となっています。

投資エリア

| 投資エリア | 割合 |

|---|---|

| 都心6区 その他首都圏 | 70%以上 |

| 4大都市 その他主要都市 | 30%以下 |

都心6区(千代田区、港区、中央区、新宿区、渋谷区、品川区)とその他首都圏(都心6区を除く東京都、神奈川県、千葉県、埼玉県)に70%以上、4大都市(大阪市、名古屋市、福岡市、札幌市)とその他主要都市に30%以下の割合で投資する方針です。

2021年4月30日時点のポートフォリオは、都心6区が56%、その他首都圏が23%、4大都市が15%、その他主要都市が6%となっています。

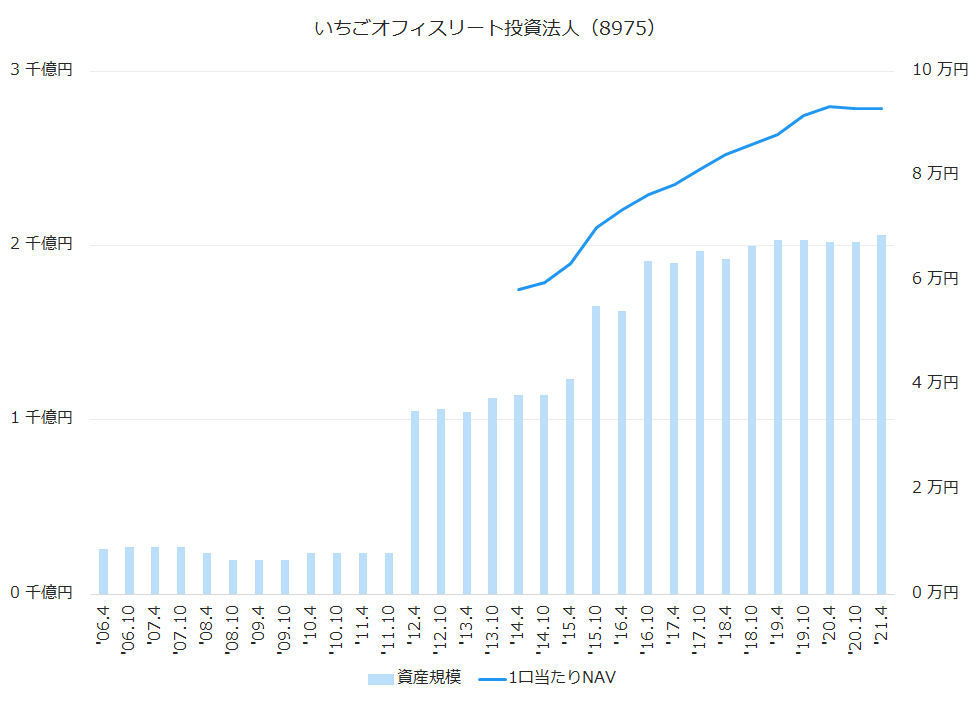

資産規模・1口当たりNAV推移

上場からの資産規模と1口当たりNAVの推移は下のグラフのとおりです。

2011年10月期までは、合併前のFCレジデンシャル投資法人の数値です。

直近10期(5年)の資産規模と1口当たりNAVは下記のとおりです。

| 決算期 | 資産規模(億円) | 1口当たりNAV(円) | 増減率 |

|---|---|---|---|

| ‘16.4 | 1,627 | 73,493 | 4.8% |

| ‘16.10 | 1,910 | 76,400 | 4.0% |

| ‘17.4 | 1,898 | 78,336 | 2.5% |

| ‘17.10 | 1,969 | 81,155 | 3.6% |

| ‘18.4 | 1,925 | 84,076 | 3.6% |

| ‘18.10 | 1,999 | 85,957 | 2.2% |

| ‘19.4 | 2,030 | 87,934 | 2.3% |

| ‘19.10 | 2,032 | 91,618 | 4.2% |

| ‘20.4 | 2,023 | 93,193 | 1.7% |

| ‘20.10 | 2,023 | 92,797 | -0.4% |

| ‘21.4 | 2,061 | 92,874 | 0.1% |

2022年4月期の目標として、グローバルインデックス組入れの前提となる資産規模2,500億円を目指しています。

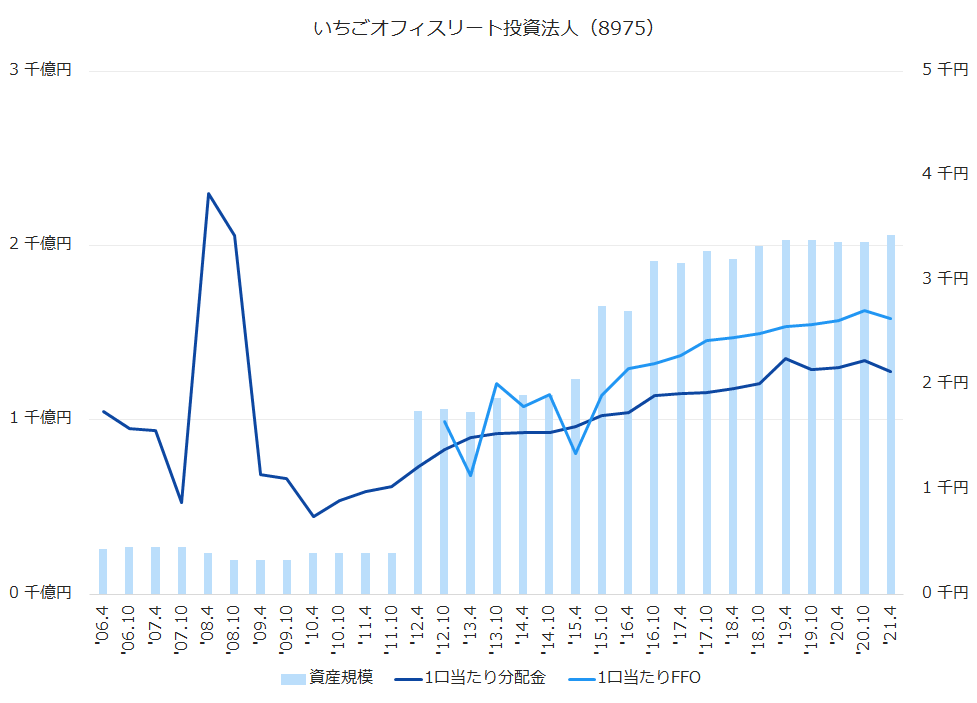

1口当たり分配金・1口当たりFFO推移

上場からの1口当たり分配金と1口当たりFFOの推移は下のグラフのとおりです。

こちらも2011年10月期までは、合併前のFCレジデンシャル投資法人の数値です。

直近10期(5年)の1口当たり分配金と1口当たりFFOは下記のとおりです。

| 決算期 | 1口当たり分配金(円) | 増減率 | 1口当たりFFO(円) | 増減率 |

|---|---|---|---|---|

| ‘16.4 | 1,740 | 2.0% | 2,160 | 13.9% |

| ‘16.10 | 1,904 | 9.4% | 2,204 | 2.0% |

| ‘17.4 | 1,923 | 1.0% | 2,285 | 3.7% |

| ‘17.10 | 1,930 | 0.4% | 2,430 | 6.3% |

| ‘18.4 | 1,964 | 1.8% | 2,454 | 1.0% |

| ‘18.10 | 2,014 | 2.5% | 2,489 | 1.4% |

| ‘19.4 | 2,255 | 12.0% | 2,558 | 2.8% |

| ‘19.10 | 2,150 | -4.7% | 2,581 | 0.9% |

| ‘20.4 | 2,163 | 0.6% | 2,621 | 1.5% |

| ‘20.10 | 2,230 | 3.1% | 2,709 | 3.4% |

| ‘21.4 | 2,132 | -4.4% | 2,638 | -2.6% |

| ‘21.10(予) | 2,142 | – | ||

| ‘22.4(予) | 2,116 | – |

中期目標として、1口当たり分配金2,269円を掲げています。

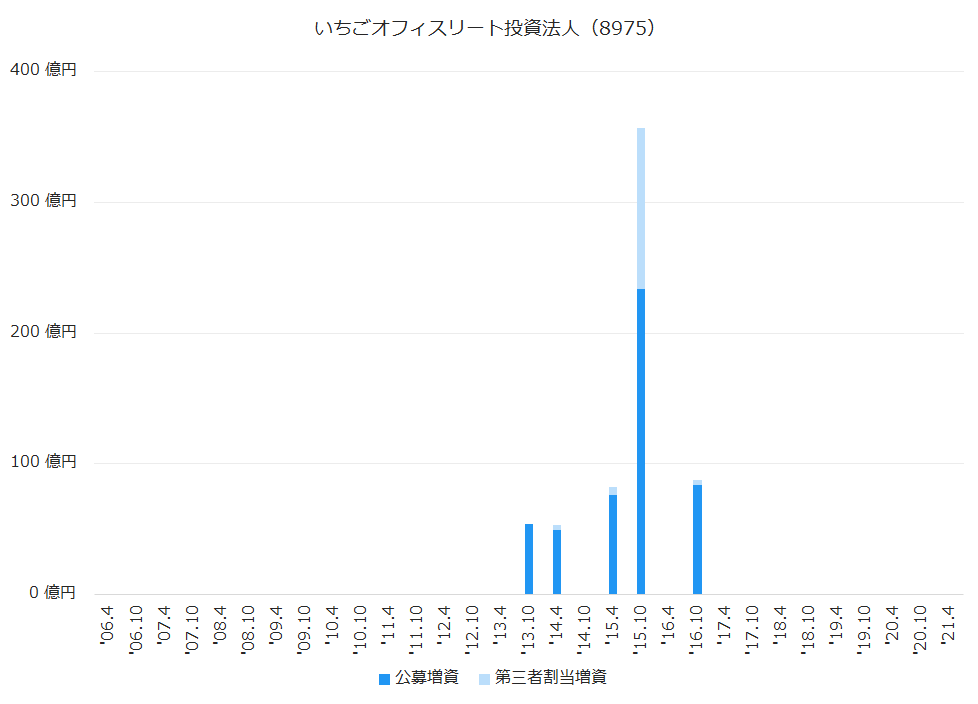

公募増資(PO)・第三者割当増資履歴

利益のほとんどを分配するJ-REITにとって、増資は成長するための重要なエンジンになります。

上場からの公募増資、第三者割当増資の履歴は下記のとおりです。

直近で公募増資を行ったのは2016年10月期で、84億円を調達して、借入金とあわせて209億円で8物件を取得しています。

沿革

| 2005年6月 | FCレジデンシャル投資法人設立 |

| 2005年10月 | 東京証券取引所に上場 |

| 2011年11月 | 旧いちご不動産投資法人を吸収合併 いちご不動産投資法人へ商号変更 |

| 2015年9月 | 運用ガイドラインを変更してオフィス特化型に いちごオフィスリート投資法人へ商号変更 |

当初はFCレジデンシャル投資法人として設立、上場した住宅主体型J-REITでした。

スポンサーは、アセットマネジメント会社のファンドクリエーションで、2009年8月にはファンドクリエーショングループ(3266)に変わっています。

2010年4月に大規模な第三者割当増資をいちごアセットグループが引受け、投資法人のサポートをすることで合意しました。

しかし、投資主の米国エスジェイ・セキュリティーズ・エルエルシーから新投資口発行の差止の申立てがあり、第三者割当増資は中止となりました。

さらに、エスジェイ・セキュリティーズ・エルエルシーは本投資法人の解散を求める事態になりましたが、最終的には解散は免れて旧いちご不動産投資法人との合併に至っています。

FCレジデンシャル投資法人はリーマンショック後の景気低迷で、当時の規模やポートフォリオでは成長に限界を感じていたようです。

旧いちご不動産投資法人(8983)を吸収合併

旧いちご不動産投資法人は2006年3月に上場したオフィス特化型J-REITでした。

上場時はクリードがメインスポンサーで、クリード・オフィス投資法人という名前でした。

クリードが経営破綻する前月の2008年12月、スポンサーがいちごアセットグループに変わり、2009年3月には商号をジャパン・オフィス投資法人に変更しています。

さらに2011年3月には、いちご不動産投資法人となっています。

旧いちご不動産投資法人も景気低迷によるオフィス賃貸市況の悪化による収益の落ち込み、担保余力不足のため新規の借入れによる物件取得の限界を感じていました。

そのような状況下で、住宅とオフィスの互いに補完しあうポートフォリオ、規模の拡大による資金調達面のメリットを求めて合併に至りました。

総合型からオフィス特化型へ

2011年11月の合併後しばらくは総合型の投資方針でしたが、2014年11月に「オフィスを中心とする中規模不動産」へと変わると、2015年4月に「中規模オフィスを中心」、2015年9月にオフィス特化型へと変わっています。

オフィス特化型への変更と合わせて、商号をいちご不動産投資法人からいちごオフィスリート投資法人に変更しました。

投資主優待制度

1月31日、7月31日に1口以上保有で、Jリーグの試合チケットが貰える抽選に応募できます。

いちご(2337)、いちごホテルリート投資法人(3463)、いちごグリーンインフラ投資法人(9282)と合同の株主・投資主優待です。

詳細はいちごオフィスリート投資法人のHPをご覧ください。

いちごオフィスリート投資法人のまとめ

- 「心築」を主力とする不動産会社、いちごがスポンサーの中規模オフィス特化型J-REIT。

- 中規模オフィスの特徴によりテナントが分散されていて、収益の安定につながっている。

- 資産規模は大きくなく、J-REIT全体で「中の下」くらいで今後の成長に期待。