所得控除とは?所得控除って何種類?節税のために要チェックや!

支払う税金は少しでも少ない方が良いですよね?

この所得控除をもれなく計上することで、支払う税金を少なくすることができますので要チェックです!

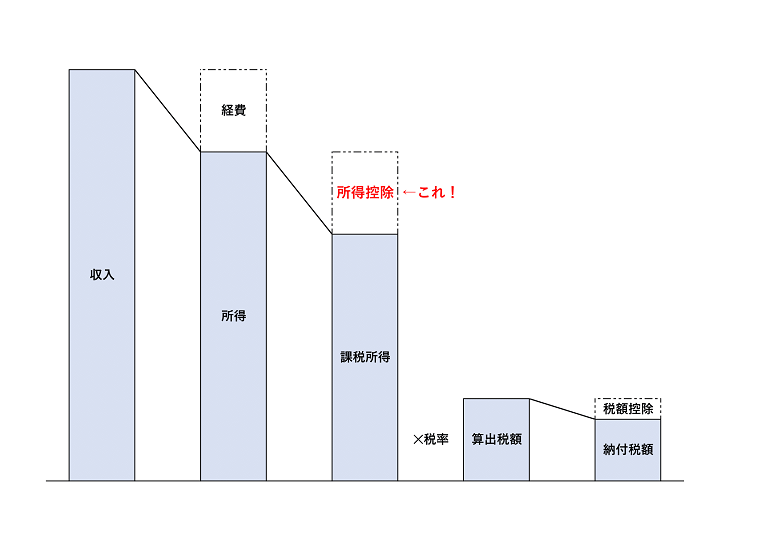

所得控除とは

所得控除とは、ある一定の条件に当てはまる場合に所得から一定額を差し引いて、その分だけ課税される所得を安くするための制度です。

所得控除を一覧にするとこんなに種類があります。

次からはそれぞれの所得控除の概要をご紹介します。

所得控除のなかには所得税と住民税で控除額が違うものもあります。

雑損控除

雑損控除とは、災害や盗難、横領によって住宅や家財などに損害を受けた場合の控除です。

医療費控除

医療費控除とは、本人や生計を一にする親族が1年間に支払った医療費が一定額を超えた場合の控除です。

「生計を一にする」とは、生活費が一緒という意味です。

たとえば、大学生のお子さんが一人暮らしをしていて仕送りをしている場合です。

住所は別々ですが、生活費は一緒のため、「生計を一にする」に当てはまります。

親御さんが施設に入居している場合なんかも同様です。

医療費の範囲ですが、治療を受けるために直接必要なものになります。

なので、病気の予防が目的の予防接種は対象外です。

治療ではない眼鏡やコンタクトレンズ、補聴器の購入費用も対象外です。

交通費については、電車やバスなどの公共交通機関の交通費は対象になります。

自家用車のガソリン代やタクシー代は対象外です。

なお、タクシー代については、公共交通機関の利用が困難な場合は、医療費控除の対象になります。

医療費控除の金額は、支払った医療費の合計が10万円を超えた金額になります。

年間で30万円の医療費を支払っていた場合は、20万円が控除額になります。

なお、医療保険や高額療養費として医療費が補填されたときは、その金額を差し引きます。

また、所得が200万円未満の人の場合、10万円ではなく、所得の5%の金額を超えたものが控除額となります。

セルフメディケーション税制

セルフメディケーション税制とは、医療費控除の特例で、対象の市販薬を1万2千円を超えて購入した場合に、その超えた額を控除できる制度です。

この制度は、医療費控除と併用はできず、どちらかを選択する必要があります。

また、この制度の適用を受けるためには、健康診断などを受けていることが条件です。

社会保険料控除

社会保険料控除とは、支払った社会保険料がある場合の控除です。

社会保険料控除という名前ですが、社会保険だけでなく、国民健康保険料、介護保険料、後期高齢者医療保険料、国民年金保険料なども対象です。

控除額に上限はなく、支払った全額が控除されます。

小規模共済等掛金控除

小規模共済等掛金控除とは、小規模企業共済法に規定された共済契約に基づく掛金等を支払った場合に控除されます。

控除額は支払った金額全てです。

個人型確定拠出年金(iDeCo)の掛金も、この制度により控除されます。

生命保険料控除

生命保険料控除とは、生命保険料などの支払がある場合の控除です。

2011年12月31日以前に契約した旧生命保険料、旧個人年金保険料が対象の旧制度と、2012年1月1日以降に契約した新生命保険料、新個人年金保険料、介護医療保険料が対象の新制度があります。

支払った額が控除額ではなく、一定の方法により算出します。

なお、所得税と住民税で控除額が異なります。

控除額には上限があります。

所得税では、旧制度はそれぞれ5万円で、新制度はそれぞれ4万円で合計12万円です。

住民税では、旧制度はそれぞれ3万5千円で、新制度はそれぞれ2万8千円で合計7万円までです。

地震保険料控除

地震保険料控除とは、地震保険料や旧長期損害保険料の支払がある場合の控除です。

支払った全額が控除されるのではなく、一定の方法により算出します。

なお、火災保険料は対象外です。

| 所得税 | 住民税 | |

|---|---|---|

| 控除上限額 | 5万円 | 2万5千円 |

寄附金控除

寄附金控除とは、国や公益法人、政治活動への寄附やふるさと納税などをした場合の控除です。

その年の寄附金の合計額、もしくはその年の総所得金額等の40%のどちらか低い方の金額から2千円を引いた金額が寄附金控除額になります。

所得税は所得控除ですが、一定のものは税額控除を選択することもできます。

それに対して、住民税は税額控除です。

「エンジェル税制について株式投資型クラウドファンディングの投資家目線で解説!」で解説しているエンジェル税制の優遇措置Aも寄附金控除の一種です。

ひとり親控除

ひとり親控除は、令和2年分の所得税、令和3年度の住民税から適用された新しい制度になります。

この場合のひとり親は、事実婚を含む婚姻関係がなく、生計を一にする子がいる人で、合計所得金額が500万円以下の人が当てはまります。

生計を一にする子は、総所得金額等が48万円以下で、他の人の配偶者控除や扶養の控除の対象になっていないことが条件です。

これらは申告する年の12月31日時点を基準日として判定します。

控除額は下記のとおりです。

| 所得税 | 住民税 | |

|---|---|---|

| 控除額 | 35万円 | 30万円 |

寡婦控除

寡婦控除とは、納税者が下記の①または②に当てはまる場合に受けられる控除です。

- 夫と離婚した後、事実婚を含む婚姻をしておらず、扶養親族がいる人で、合計所得金額が500万円以下の人

- 夫と死別した後、事実婚を含む婚姻をしていない人、または夫の生死が明らかでない一定の人で、合計所得金額が500万円以下の人

控除額は下記のとおりです。

| 所得税 | 住民税 | |

|---|---|---|

| 寡婦 | 27万円 | 26万円 |

障害者控除

障害者控除とは、納税者や配偶者(合計所得金額が48万円以下)、扶養親族が障害者である場合の控除です。

申告する年の12月31日時点を基準日として判定します。

控除額は下記のとおりです。

| 所得税 | 住民税 | |

|---|---|---|

| 普通障害者 | 27万円 | 26万円 |

| 特別障害者 | 40万円 | 30万円 |

| 同居特別障害者 | 75万円 | 53万円 |

※障害者の「害」という字を使わず、「障がい者」や「障碍者」という表記もありますが、当ブログでは法律に記載されている障害者を使用しています。

配偶者控除

配偶者控除とは、生計を一にしている合計所得金額48万円以下の配偶者がいる場合の控除です。

申告する年の12月31日時点を基準日として判定します。

控除額は下記のとおりです。

| 納税者の合計所得金額 | 配偶者の年齢 | 所得税 | 住民税 |

|---|---|---|---|

| 900万円以下 | 70歳未満 | 38万円 | 33万円 |

| 70歳以上 | 48万円 | 38万円 | |

| 900万円超~950万円 | 70歳未満 | 26万円 | 22万円 |

| 70歳以上 | 32万円 | 26万円 | |

| 950万円超~1,000万円 | 70歳未満 | 13万円 | 11万円 |

| 70歳以上 | 16万円 | 13万円 |

納税者の合計所得金額が1,000万円を超える場合、配偶者控除の適用はできません。

配偶者特別控除

配偶者特別控除とは、配偶者の合計所得金額が48万円を超えていて、配偶者控除が受けられない場合の控除です。

配偶者の合計所得金額が48万円超~133万円以下の場合に受けられます。

控除額は配偶者の合計所得金額により異なります。

また、納税者の合計所得金額によっても控除額が異なります。

配偶者控除と同じく、納税者の合計所得金額が1,000万円を超える場合は配偶者特別控除の適用は受けられません。

納税者の合計所得金額が900万円以下の場合

| 配偶者の合計所得金額 | 所得税 | 住民税 |

|---|---|---|

| 48万円超~95万円 | 38万円 | 33万円 |

| 95万円超~100万円 | 36万円 | 33万円 |

| 100万円超~105万円 | 31万円 | 31万円 |

| 105万円超~110万円 | 26万円 | 26万円 |

| 110万円超~115万円 | 21万円 | 21万円 |

| 115万円超~120万円 | 16万円 | 16万円 |

| 120万円超~125万円 | 11万円 | 11万円 |

| 125万円超~130万円 | 6万円 | 6万円 |

| 130万円超~133万円 | 3万円 | 3万円 |

納税者の合計所得金額が900万円超~950万円以下の場合

| 配偶者の合計所得金額 | 所得税 | 住民税 |

|---|---|---|

| 48万円超~95万円 | 26万円 | 22万円 |

| 95万円超~100万円 | 24万円 | 22万円 |

| 100万円超~105万円 | 21万円 | 21万円 |

| 105万円超~110万円 | 18万円 | 18万円 |

| 110万円超~115万円 | 14万円 | 14万円 |

| 115万円超~120万円 | 11万円 | 11万円 |

| 120万円超~125万円 | 8万円 | 8万円 |

| 125万円超~130万円 | 4万円 | 4万円 |

| 130万円超~133万円 | 2万円 | 2万円 |

納税者の合計所得金額が950万円超~1,000万円以下の場合

| 配偶者の合計所得金額 | 所得税 | 住民税 |

|---|---|---|

| 48万円超~95万円 | 13万円 | 11万円 |

| 95万円超~100万円 | 12万円 | 11万円 |

| 100万円超~105万円 | 11万円 | 11万円 |

| 105万円超~110万円 | 9万円 | 9万円 |

| 110万円超~115万円 | 7万円 | 7万円 |

| 115万円超~120万円 | 6万円 | 6万円 |

| 120万円超~125万円 | 4万円 | 4万円 |

| 125万円超~130万円 | 2万円 | 2万円 |

| 130万円超~133万円 | 1万円 | 1万円 |

扶養控除

扶養控除とは、生計を一にする合計所得金額が48万円以下の扶養親族がいる場合の控除です。

申告する年の12月31日時点を基準日として判定します。

控除額は下記のとおりです。

| 所得税 | 住民税 | |

|---|---|---|

| 一般の扶養親族 | 38万円 | 33万円 |

| 19~22歳の扶養親族 | 63万円 | 45万円 |

| 70歳以上の同居の扶養親族 | 58万円 | 45万円 |

| 70歳以上の別居の扶養親族 | 48万円 | 38万円 |

勤労学生控除

勤労学生控除は、納税者自身が勤労学生であるときに受けられる控除です。

勤労学生の条件は下記のとおりです。

- 勤労による所得があること

- 合計所得金額が75万円以下で、かつ、勤労による所得以外の所得が10万円以下であること

- 次のいずれかの学校の学生、生徒であること

- 学校教育法に規定する小学校、中学校、高等学校、大学、高等専門学校など

- 国、地方公共団体、学校法人等により設置された専修学校又は各種学校のうち一定の課程を履修させるもの

- 職業能力開発促進法の規定による認定職業訓練を行う職業訓練法人で一定の課程を履修させるもの

| 所得税 | 住民税 | |

|---|---|---|

| 控除額 | 27万円 | 26万円 |

基礎控除

基礎控除とは、納税者の所得に応じて受けられる控除です。

令和元年度分の所得税、令和2年度の住民税までは、全員が受けられる控除でしたが、令和2年分の所得税、令和3年度の住民税からは制度改正によって合計所得金額で控除額が変わり、基礎控除が0円となる人もいます。

| 合計所得金額 | 所得税 | 住民税 |

|---|---|---|

| 2,400万円以下 | 48万円 | 43万円 |

| 2,400万円超2,450万円以下 | 32万円 | 29万円 |

| 2,450万円超2,500万円以下 | 16万円 | 15万円 |

| 2,500万円超 | 0円 | 0円 |

所得控除のまとめ

以上が所得控除の種類についての解説になります。

所得控除は自動的に適用されないものがほとんどなので、必要書類をそろえて年末調整や確定申告でもれがないように計上しましょう!

お読みいただき、ありがとうございました!

※税金についての詳しい内容は、市区町村や税務署、税理士にお聞きください。