収入と所得の違いから所得税・住民税の計算方法、非課税の範囲まで徹底解説!

所得税・住民税の計算方法をご存じですか?

収入、所得、所得控除、税額控除…。

僕は不動産投資の確定申告をして税金について勉強しました。

そこで、所得税・住民税について書いてみたいと思います。

Contents

所得税とは

所得税とは、毎年1月1日から12月31日までの1年間の所得に対してかかる、国の税金です。

所得税とは、毎年1月1日から12月31日までの1年間の所得に対してかかる、国の税金です。

サラリーマンやアルバイトだと給与から引かれますね。

年が明けて過不足があったときは、1年間の所得税を確定申告で精算します。

住民税とは

住民税とは、前年の1月1日から12月31日までの1年間の所得に対してかかる地方税で、市区町村民税と都道府県民税の総称です。

所得税と違うのは、所得があった年の翌年度にかかってくる点です。

例をあげると、令和4年1月から令和4年12月の1年間の所得に対しては、令和5年度の住民税として課税されます。

また、住民税は1月1日に住所がある市区町村に1年分納税することになります。

たとえば、令和4年2月1日に横浜市から大阪市に引っ越した場合、令和5年度の住民税は大阪市ではなく、令和4年1月1日に住所があった横浜市に納税します。

大阪市には令和6年度の住民税から納税することになります。

所得税・住民税の計算方法

まず、所得税の計算方法は下記のとおりです。

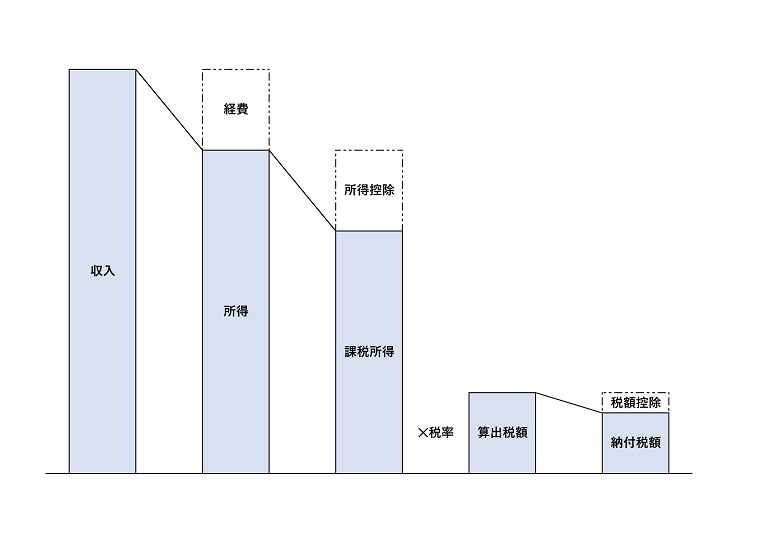

(所得-所得控除)✕税率-税額控除=納める所得税額

「所得」、「所得控除」、「税率」、「税額控除」の4つがわかれば、納める所得税を算出することができます。

次に、住民税の計算方法です。

(所得-所得控除)✕税率-税額控除+均等割=納める住民税額

だいたい所得税と同じですが、所得税にはない「均等割(きんとうわり)」というものがかかります。

均等割とは、一定以上所得がある人は同じ額が課税されるものです。

みんな同じ額が均等に課税されるので「均等割」です。

ちなみに、所得に応じてかかるのは「所得割(しょとくわり)」です。

収入と所得の違い

さて、これまで所得税や住民税は「所得」に対してかかるとお伝えしました。

「所得」と似た言葉で「収入」があります。

税金を計算する際は、「収入」と「所得」はきっちり意味が決まっています。

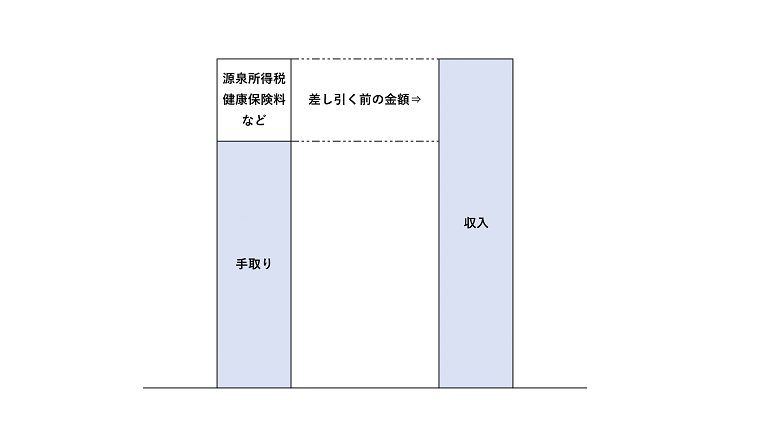

「収入」とは

収入とは各種控除前の総支払額のことです。

僕を含めて多くの人がもらっている給与を例にお話しします。

給与の場合、源泉所得税や健康保険料などが天引きされた後の金額が手取りとなりますが、それらの税金や保険料などを差し引く前の金額が収入になります。

「所得」とは

では、所得は手取り額かというと、そうではありません。

収入からその所得を得るためにかかった経費を引いた後の金額が所得となります。

所得=収入-経費

給与所得の場合、この経費にあたる部分として定められているのが、給与所得控除というものです。

給与収入から、経費にあたる給与所得控除を差し引いたものが給与所得となります。

給与所得については「給与所得って何?確定申告は必要?給与収入との違いや給与所得控除も解説します!」で詳しく説明しています。

不動産所得については、「不動産所得の収入は?経費は?赤字の損益通算って何?確定申告は青色申告で!」をご覧ください。

所得の種類

所得の種類は、多くの人がもらっている給与所得や自営業の人の事業所得、不動産の賃貸による不動産所得など全部で10種類あります。

詳細については、こちらの「所得の種類は10種類。課税方法の違いやマイナス時の損益通算についても解説!」をご覧ください。

損益通算や課税方法の違いについても説明しています。

所得控除とは何?

所得控除は、一定の条件に当てはまる場合に所得から差し引くものです。

所得から差し引いた分だけ課税対象となる所得金額が低くなるため、納める税金が安くなります。

医療費控除や扶養控除、生命保険料控除など全部で15種類です。

詳細については、こちらの「所得控除とは?所得控除って何種類?節税のために要チェックや!」をご覧ください。

税率

所得税の税率は累進課税

所得税の税率は累進課税となっていて、所得が多い人ほど税率が高くなり、多くの所得税を納める必要があります。

所得税の税率は下記のとおりです。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| ~195万円 | 5% | 0円 |

| 195万円超~330万円 | 10% | 97,500円 |

| 330万円超~695万円 | 20% | 427,500円 |

| 695万円超~900万円 | 23% | 636,000円 |

| 900円万円超~1,800万円 | 33% | 1,536,000円 |

| 1,800円超~4,000万円 | 40% | 2,796,000円 |

| 4,000万円超~ | 45% | 4,796,000円 |

表の「課税される所得金額」は、所得から所得控除を差し引いて、1,000円未満の端数を切り捨てたものです。

所得-所得控除 ⇒ 1,000円未満の端数切り捨て ⇒ 課税される所得金額

なお、たとえば課税される所得金額が200万円の人の場合、200万円全てに10%の税率をかけるのではありません。

195万円までは5%、195万円を超える部分の5万円に対して10%の税率をかけます。

195万円×5%=97,500円

(200万円-195万円)×10%=5,000円

97,500円+5,000円で、所得税額は102,500円となります。

いちいち分割して計算するのは面倒ですよね。

そんな時には表の一番右に書かれている控除額を使うことで、一発で計算することができちゃいます。

200万円×10%-97,500円=102,500円

住民税の税率はみんな一緒

住民税の税率は、所得税のように累進課税ではありません。

所得割

所得に応じてかかってくる部分が「所得割」です。

基本的には市区町村民税6%、都道府県民税4%の合計10%です。

横浜市や大阪市などの政令指定都市は、市民税8%、道府県民税2%の合計10%となっています。

自治体によっては税率が異なるところもあります。

均等割

一定額以上の所得がある人は同じ金額が課税される「均等割」です。

基本的には市区町村3,500円と都道府県1,500円を合わせて5,000円です。

市区町村や都道府県によっては環境税が上乗せされているなど、金額が異なるところもあります。

特に都道府県では、1,500円より高い課税をしているところが47都道府県の半数を超えています。

もともと均等割は、市区町村3,000円、都道府県1,000円の合計4,000円でした。

ですが、2011年(平成23年)の東日本大震災からの復興財源確保のため、2014年度(平成26年度)から2023年度(令和5年度)までの10年間、市町村民税、都道府県民税共に500円ずつ引き上げられています。

では、2024年度(令和6年度)からは4,000円に戻るのかというとそうではありません。

2024年度(令和6年度)からは、新しい税金として森林環境税が課税されることが決まっています。

金額は年間1,000円。

国の税金ですが、住民税の均等割とあわせて納める仕組みです。

税額控除とは

税額控除とは、算出した所得税や住民税の金額から一定の金額を差し引くことです。

代表的なものとして、配当控除や外国税額控除、住宅借入金等特別控除などがあります。

ふるさと納税は、住民税の寄附金税額控除という税額控除の一種です。

所得控除と税額控除の違い

所得控除と税額控除、何が違うのか分かりづらいですね。

この所得控除と税額控除の違いは、所得控除は税率をかける前の所得を低くするためのもの、税額控除は税率をかけた後の税額を低くするためのものです。

図にするとこんな感じです。

所得控除…所得から差し引いて課税される所得を少なくする

税額控除…算出税額から差し引いて納める税額を少なくする

所得税・住民税の非課税の範囲はいくらまで?

所得税が非課税となるのはズバリ、「年収103万円まで」!

でも、所得の種類や所得控除によってこの金額は変わってきます。

また、住民税の非課税の範囲は均等割と所得割に分かれて、それぞれ決められています。

詳しくは「所得税や住民税の非課税の範囲。いくらまでかからないの?」をご覧ください。

年末調整と確定申告

確定申告は何のためにするかというと、所得税を清算するためです。

給与所得者の人は多くの場合、給与から所得税が差し引かれているかと思います。

それを勤務先が年末に、1年間分の所得税を計算して精算してくれます。

これが年末調整です。

年末調整が済んでいれば所得税の精算は済んでいますので、確定申告の必要はありません。

では、確定申告はどのような場合にするかというと、勤務先で年末調整が済んでいなかったり、他に所得があったり、追加の控除があったりする場合にする必要があります。

確定申告で所得税を計算して、引かれていた所得税よりも少ない額で済んだ場合は、所得税が還付されます。

また、確定申告をして所得税が引かれていた額では足りなかった場合、この場合には追加で納税することになります。

確定申告すると国民健康保険料(税)が上がる場合も

所得税や住民税とは違いますが、国民健康保険に加入している人が支払う保険料(税)も所得をもとに計算されています。

株の譲渡所得や配当所得などを確定申告する場合、所得税が還付となっても国民健康保険料(税)の支払額が多くなってしまうケースがありますので、確定申告する際には注意が必要です。

株の譲渡所得は源泉徴収ありの特定口座で完結させたり、配当所得は住民税の申告不要制度を利用したりして臨機応変に対応しましょう。

所得税・住民税のまとめ

以上が所得税・住民税の解説になります。

もう一度、所得税・住民税の計算方法をおさらいしてみましょう。

所得税の計算方法

(所得-所得控除)✕税率-税額控除=納める所得税額

住民税の計算方法

(所得-所得控除)✕税率-税額控除+均等割=納める住民税額

住民税は均等割がプラスされますが、その他は所得税と仕組みは同じです。

抑えておくべきポイントは3つです。

- 収入と所得の違い

- 受けられる所得控除

- 受けられる税額控除

この3つを抑えることができれば、あなたも税金マスターです!

特に所得控除と税額控除については、自分はどの控除が受けられるのか、漏れがないようにしっかりと把握しておくことで税金を安く抑えることができます。

税金の専門家である税理士に相談してみるのも良いと思います。

今は税理士ドットコム![]()

![]() など、ネットで税理士を探せる時代になりました。

など、ネットで税理士を探せる時代になりました。

僕は不動産所得があるので、やよいの青色申告オンラインを使って自分で帳簿や収支内訳書などの作成をしています。

複式簿記が初めての僕でも簡単にできたのでおすすめです。(^^)

お読みいただき、ありがとうございました!

※税金についての詳しい内容は、市区町村や税務署、税理士にお聞きください。