ソーシャルレンディングや不動産投資型クラウドファンディングの税金は?

投資につきまとう税金。

天引きされてるけど追加で払う必要あるの?

もしかして戻ってくるの?

ソーシャルレンディングや不動産投資型クラウドファンディングにおけるそんな疑問を解決します。

結論を言うと、みんな申告しよう!

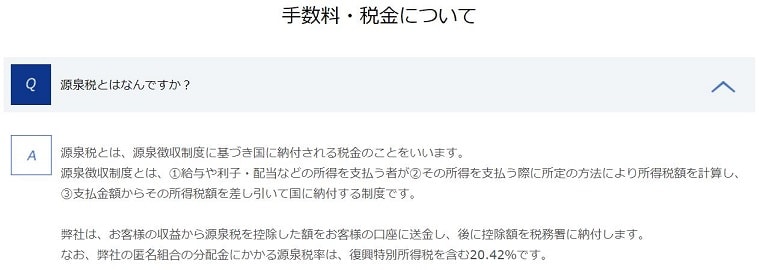

20.42%の税金が源泉徴収される

ソーシャルレンディングや不動産投資型クラウドファンディングでは、分配金が支払われるときに事業者が20.42%の税金を天引き(源泉徴収)しています。

分配金は雑所得に分類

ソーシャルレンディングや不動産投資型クラウドファンディングの分配金は「雑所得」に分類されます。

この雑所得の課税方法は、他の所得と合算して税金を算出する「総合課税」という方法です。

そして総合課税の場合、所得税は「累進課税」で所得金額によって税率は変わります。

源泉徴収されて終わり・・・ではない!

所得税の税率を確認してみよう!

分配金から天引きされている所得税は20.42%(所得税20%+復興特別所得税0.42%)です。

では、所得税の税率はというと下記のとおりです。

| 課税される所得金額 | 税率(所得税+復興特別所得税) |

|---|---|

| ~195万円 | 5.105% |

| 195万円超~330万円 | 10.21% |

| 330万円超~695万円 | 20.42% |

| 695万円超~900万円 | 23.483% |

| 900円万円超~1,800万円 | 33.693% |

| 1,800円超~4,000万円 | 40.84% |

| 4,000万円超~ | 45.945% |

課税される所得金額は、所得金額から所得控除を差し引いて、千円未満の端数を切り捨てたものです。

源泉徴収税率の20.42%と同じになるのは、課税される所得金額が330万円超から695万円までの人です。

課税される所得金額が330万円以下の人は所得税を払いすぎています!

その人達は確定申告をすることで、払いすぎた所得税を取り戻すことができますよ!

逆に、課税される所得金額が695万円超の人達は支払うべき税額に足りていません。

確定申告をしてしっかり納税しましょう!

ただ、確定申告が不要な場合もありますので最後までお付き合いください。

住民税は源泉徴収されていないという罠

所得に対してかかってくる税金は国の所得税と、もう一つ、地方の住民税があります。

クラファン事業者が分配金から源泉徴収するのは「所得税20.42%」のみです。

住民税は源泉徴収されていないのです。

ここが株式とは違うところです。

株式投資をしている人はご存じだと思うのですが、株の配当金や譲渡益からは20.315%税金が源泉徴収されます。

この内訳は、所得税15%+復興特別所得税0.315%+住民税5%です。

株の場合はこの源泉徴収で終わりにすることができるのですが、クラファンの分配金の場合はそうはいきません。

ということは、自分で申告をして住民税を納税しなければならないのです。

住民税の税率は、原則一律10%です。

確定申告しよう!

- 所得税の税率は人によって違うこと

- 住民税は源泉徴収されていないこと

この2つの理由から、みんな確定申告をしましょう!

確定申告をした後の最終的な税率は下表のとおりです。

| 課税される所得金額 | 税率(所得税+ 復興特別所得税) | 税率(住民税) | 合計 |

|---|---|---|---|

| ~195万円 | 5.105% | 10% | 15.105% |

| 195万円超~330万円 | 10.21% | 20.21% | |

| 330万円超~695万円 | 20.42% | 30.42% | |

| 695万円超~900万円 | 23.483% | 33.483% | |

| 900円万円超~1,800万円 | 33.693% | 43.693% | |

| 1,800円超~4,000万円 | 40.84% | 50.84% | |

| 4,000万円超~ | 45.945% | 55.945% |

源泉徴収税率の20.42%より低くなるのは、課税される所得金額が330万円以下の人です。

195万円以下の人は5.315%が、195万円超から330万円までの人は0.21%が戻ってくることになります。

確定申告が不要な場合も

みんな確定申告しましょうと言いましたが、確定申告しなくても良い場合があります。

- 給与を1か所から受けていて、給与所得以外の所得の合計が20万円以下の場合

- 給与を2か所以上から受けていて、年末調整されていない給与所得と他の所得の合計が20万円以下の場合

このどちらかに当てはまる場合は、確定申告しなくても良いこととなっています。

これに当てはまる場合、課税される所得金額が695万円超の人は確定申告をしない方が最終的に支払う税金を抑えることができます。

確定申告はしなくても良いですが、「住民税の申告」は必要です。

住民税の申告ってあまり聞かないと思います。

確定申告をしたときは、その情報が税務署から市区町村に送られて住民税の申告も兼ねるようになっています。

その情報を基に市区町村は住民税を課税します。

ですが、確定申告をしない場合、市区町村には住民税を課税するための情報が何もないため、納税者自身で市区町村に住民税の申告をしなければなりません。

確定申告をしないことを選んだ場合は、お住まいの市区町村の税務窓口に住民税の申告の相談をしてみましょう。

確定申告の注意点

損失の計上や繰越はできない

投資型クラウドファンディングの税金で一番痛いのはこれです。

投資型クラファンの分配金が分類される雑所得は赤字とすることはできません。

計算して赤字になる場合は「0円」として申告します。

手順2 収入金額等、所得金額を計算する 雑所得 第一表|国税庁ホームページ

2018年、ソーシャルレンディングでは多くのデフォルトが生じ、投資家は損失を被りました。

トータルでマイナスになった投資家も少なくなかったと思います。

そんな場合でも、税金を計算するときには、損失はなかったことになります。

損失がなかったことになるので、当然その損失を翌年以降に繰り越すこともできません。

ただ、同じ雑所得の中では相殺可能です。

仮想通貨も同じ雑所得なので、投資型クラファンでマイナスになったけど仮想通貨でプラスだった、もしくはその逆で投資型クラファンでプラスだったけど仮想通貨でマイナスだった場合などはプラスとマイナスを打ち消しあうことができます。

僕の場合、どちらもマイナスだったのでどうしようもありませんでしたが…。

経費計上は必要最小限に!

雑所得=総収入金額-必要経費です。

必要経費を多く計上できれば、その分だけ所得が減って節税になります。

必要経費の例をあげるとこんな感じです。

- 投資口座への振込手数料

- 投資型クラファンの書籍代

- 投資型クラファンのセミナー代とその交通費

投資口座からの出金手数料、払戻手数料は必要経費にはなりません。

必要経費は「所得を得るために必要な経費」です。

出金手数料や払戻手数料は、分配金という所得を得た後にかかるお金なので必要経費ではありません。

あとは、通信費や電気代、パソコンやスマホ代なんかも必要経費にしたいですよね?

でも、100%投資型クラファンに使っていて他には使っていないという場合以外、止めといた方が良いと思います。

その理由は、使用割合を出すことが難しいからです。

無理な経費計上はせずに必要最低限にとどめておきましょう。

投資型クラファンの税金のまとめ

投資型クラウドファンディングにおける税金についてみてきました。

まとめると、

- 分配金は雑所得で総合課税

- 源泉徴収されてるけど「所得税の税率は人によって違う」「住民税が源泉徴収されていない」ため確定申告が必要

確定申告した方が良い人、しなければならない人、住民税の申告が必要な人と様々ですが、投資型クラウドファンディングで投資したら申告しましょう!

※税金についての詳しい内容は、市区町村や税務署、税理士にお聞きください。