フロンティア不動産投資法人(8964)の特徴・投資方針・実績を紹介!

国内トップの総合不動産会社、三井不動産(8801)がスポンサーの商業施設特化型のJ-REITです。

僕が保有している銘柄の一つでもあります。

そんなフロンティア不動産投資法人について紹介します!

Contents

スポンサー・資産運用会社・格付

| スポンサー | 三井不動産 |

| 資産運用会社 | 三井不動産フロンティアリートマネジメント |

| 格付 | AA / 安定的(JCR) AA- / 安定的(R&I) A+ / 安定的(S&P) |

| 資産運用会社の株主 | 出資比率 |

|---|---|

| 三井不動産 | 100% |

フロンティア不動産投資法人の特徴

かつてはJTがスポンサーでしたが、現在は三井不動産がスポンサーの商業施設特化型J-REITです。

セイムボート出資として、投資口の5.7%を三井不動産が保有しています。

商圏の人口や状況、競合の状況や立地などの外的要因、建物やテナントの状況などの内的要因から判断して、中長期的に競争力を維持できる「地域一番店」をポートフォリオの中心とする方針を掲げています。

物件運営については、商業施設における総合的なマネジメント業務である「SCマネジメント業務」において、圧倒的な実績を誇るスポンサーの三井不動産と底地を除く全物件でSCマネジメント契約を締結し、運営管理を委託しています。

そして三井不動産は、業務の一部を三井不動産グループのSCマネジメント業務専業のフロンティアリートSCマネジメントに再委託しています。

専門性の高い業務を実績豊富な三井不動産グループが請け負うことで、中長期的に安定した収益基盤の確保につながるとしています。

また、ポートフォリオは景気に左右されない長期固定賃料の賃貸借契約が中心となっており、中長期的に安定した収益が期待できます。

投資方針(ポートフォリオ構築方針)

用途

| 用途 | 割合 |

|---|---|

| 商業施設 | 100% |

商業施設特化型のため、100%商業施設へ投資する方針です。

スポンサーが三井不動産という強みを活かして、ららぽーと、三井アウトレットパークといった大規模ショッピングセンターを中心に、中規模ショッピングセンター、都心型商業施設を満遍なく保有しています。

投資エリア

数値目標は定めず、日本国内の各地に地域的分散投資をすることで、キャッシュ・フローの安定化を図る方針です。

2021年6月30日時点のポートフォリオは、首都圏が52.5%、中部が16.1%、関西が13.8%、中国が8%、九州・沖縄が9.5%となっています。

資産規模・1口当たりNAV推移

上場からの資産規模と1口当たりNAVの推移は下のグラフのとおりです。

資産規模の拡大と共に、1口当たりNAVも右肩上がりとなっています。

直近10期(5年)の資産規模と1口当たりNAVは下記のとおりです。

| 決算期 | 資産規模(億円) | 1口当たりNAV(円) | 増減率 |

|---|---|---|---|

| ‘16.12 | 2,890 | 409,596 | 1.2% |

| ‘17.6 | 2,890 | 415,987 | 1.6% |

| ‘17.12 | 2,934 | 422,315 | 1.5% |

| ‘18.6 | 3,047 | 432,681 | 2.5% |

| ‘18.12 | 3,047 | 439,894 | 1.7% |

| ‘19.6 | 3,210 | 444,360 | 1.0% |

| ‘19.12 | 3,315 | 442,622 | -0.4% |

| ‘20.6 | 3,390 | 448,646 | 1.4% |

| ‘20.12 | 3,390 | 452,045 | 0.8% |

| ‘21.6 | 3,390 | 455,937 | 0.9% |

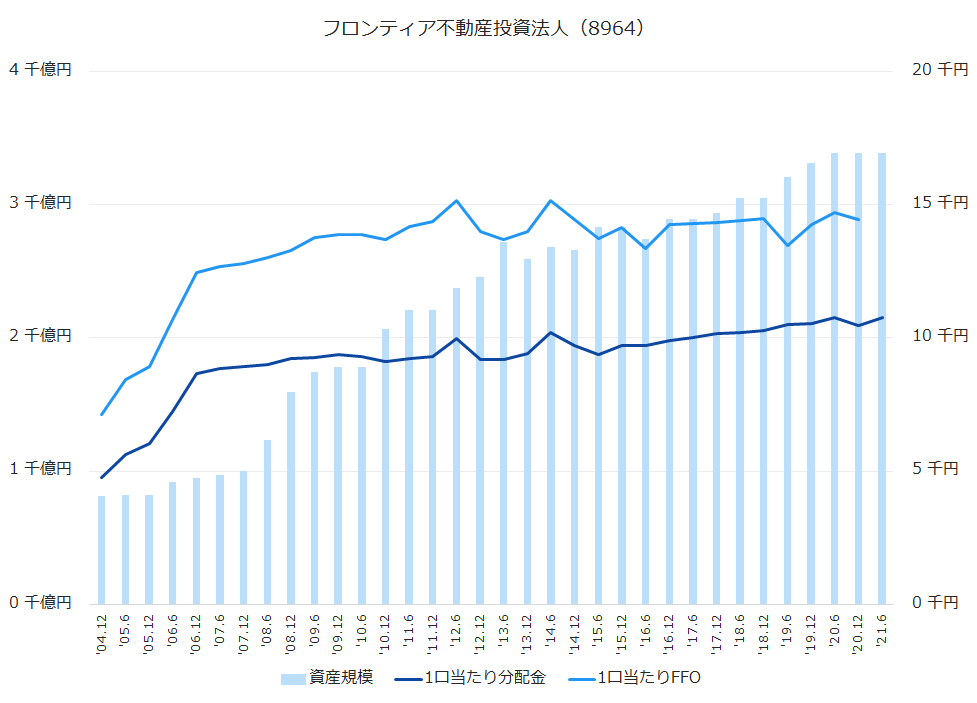

1口当たり分配金・1口当たりFFO推移

上場からの1口当たり分配金と1口当たりFFOの推移は下のグラフのとおりです。

リーマンショックの影響は見られないと言っても良いくらい安定しています。

直近10期(5年)の1口当たり分配金と1口当たりFFOは下記のとおりです。

| 決算期 | 1口当たり分配金(円) | 増減率 | 1口当たりFFO(円) | 増減率 |

|---|---|---|---|---|

| ‘16.6 | 9,694 | 0.0% | 13,358 | -5.4% |

| ‘16.12 | 9,903 | 2.2% | 14,251 | 6.7% |

| ‘17.6 | 10,022 | 1.2% | 14,291 | 0.3% |

| ‘17.12 | 10,146 | 1.2% | 14,325 | 0.2% |

| ‘18.6 | 10,194 | 0.5% | 14,385 | 0.4% |

| ‘18.12 | 10,282 | 0.9% | 14,478 | 0.6% |

| ‘19.6 | 10,490 | 2.0% | 13,450 | -7.1% |

| ‘19.12 | 10,526 | 0.3% | 14,237 | 5.9% |

| ‘20.6 | 10,766 | 2.3% | 14,695 | 3.2% |

| ‘20.12 | 10,448 | -3.0% | 14,430 | 0.9% |

| ‘21.6 | 10,747 | 2.9% | – | |

| ‘21.12(予) | 10,750 | – | ||

| ‘22.6(予) | 10,810 | – |

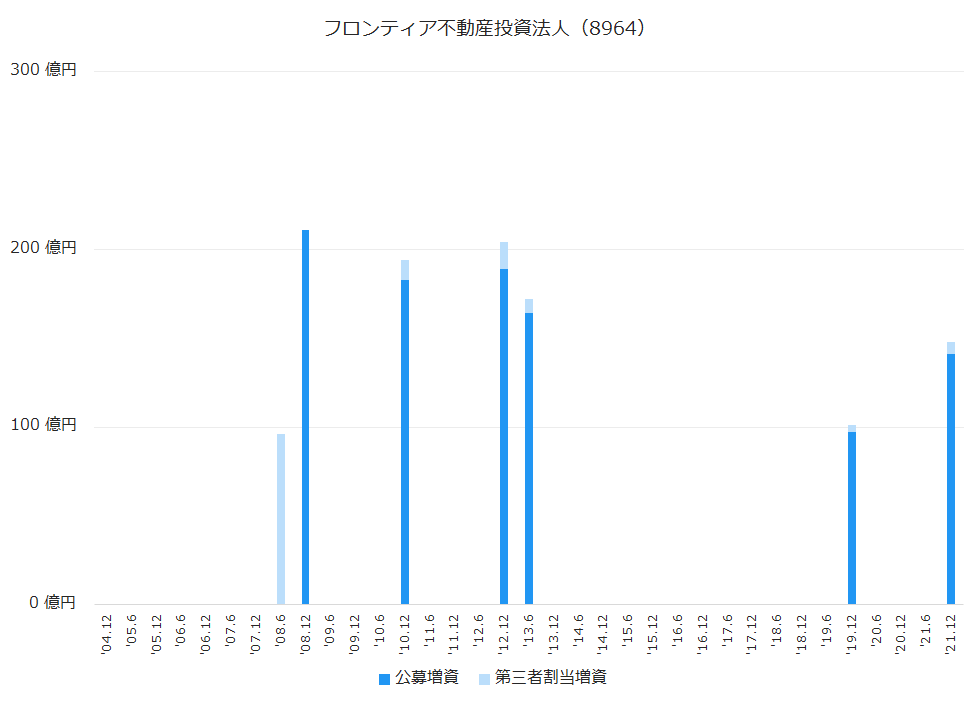

公募増資(PO)・第三者割当増資履歴

利益のほとんどを分配するJ-REITにとって、増資は成長するための重要なエンジンになります。

上場からの公募増資、第三者割当増資の履歴は下記のとおりです。

スポンサーがJTだった間は一度も公募増資はありませんでした。

2008年3月にスポンサーが三井不動産に変わった後、初の公募増資で211億円を調達し、合計333億円で三井アウトレットパーク入間など4物件を取得しています。

2013年12月期以降は公募増資はありませんでしたが、2019年12月期に久しぶりに公募増資を行い、97億円を調達して105億円で物件の追加取得を行いました。

沿革

| 2004年5月 | フロンティア不動産投資法人設立 |

| 2004年8月 | 東京証券取引所に上場 |

| 2008年3月 | スポンサーがJTから三井不動産に変更 |

設立当初は、JT(2914)が所有する工場跡地などの遊休地で、JTが賃貸用商業施設として開発したものを取得することが目的となっていました。

スポンサーが三井不動産に

ですが、JTが所有する物件が残り少なくなったことに加えて、法改正によって大規模商業施設の開発規制が厳しくなったため、外部成長が見込める三井不動産にスポンサーが変わることとなりました。

フロンティア不動産投資法人のまとめ

- 国内トップの総合不動産会社、三井不動産がスポンサー。

- 物件タイプ、エリア共に分散が効いたポートフォリオ。

- 「長期安定」を一番に考えられた運用体制。