J-REIT敵対的買収?インベスコ・オフィス・ジェイリート投資法人(3298)へのTOB計画が判明!インベスコはどうする?

2021年4月2日、スターウッド・キャピタル・グループが管理運営する101投資事業有限責任組合及びその他5つの投資ビークルが、2021年3月26日付けで、インベスコ・オフィス・ジェイリート投資法人の投資口約5.07%を共同して取得した旨を関東財務局に大量保有報告書提出しました。

その保有目的は、インベスコ・オフィス・ジェイリート投資法人の公開買付けによる非公開化です。

インベスコ・オフィス・ジェイリートを私募REITに!?

スターウッドが提出した大量保有報告書の保有目的には、下記のように書かれています。

発行者の経営権の取得及び重要提案行為等を行うこと。

提出者1 乃至提出者6(以下「提出者ら」といいます。)は、発行者の投資証券の全て(但し、提出者らが所有する発行者の投資証券を除きます。)を対象として、公開買付けを実施する予定であり、公開買付けの成立を条件として、発行者を非公開化し私募REITとすることを目的とした一連の重要提案行為等を行うことを予定しています。

具体的には、公開買付けの成立後、提出者らの所有する発行者の投資証券の議決権の合計数が発行者の総投資主の議決権の数の100%未満である場合には、提出者らは、発行者の投資証券の併合を行うこと及び決算期を1年に変更する旨の規約変更を行うことを付議議案に含む臨時投資主総会を開催することを、公開買付けの決済の完了後速やかに発行者に要請する予定です。

スターウッドはインベスコ・オフィス・ジェイリート投資法人の公開買付け(TOB)を実施する予定で、非公開化して私募REITとすること。

TOBでの取得数が100%ではなかった場合、投資口の併合によるスクイーズアウト(少数株主の排除)を行う予定であることが書かれています。

そして、下記のプレスリリースでは、公開買付価格を1口当たり20,000円に定める意向としています。

「スターウッド・キャピタル、インベスコ・オフィス・ジェイリート投資法人の全発行済投資口を1口あたり20,000円で取得する計画を公表」|スターウッドのプレスリリース(PR TIMES)

共同保有者は、公開買付価格を対象者投資口1口当たり20,000円に定める意向を有しています。

公開買付けにおいて提示する意向の価格は、2020年10月期の決算で開示された1口当たりNAV17,684円に対して13.10%のプレミアムを加えた価格となり、2021年4月1日のインベスコ・オフィス・ジェイリート投資法人の投資口の終値に対して14.09%、1口当たりの過去1ヶ月の終値単純平均値に対して14.68%、1口当たりの過去3ヶ月の終値単純平均値に対して23.71%のプレミアムを加えた価格となります。

これを受けて、4月2日のPTSでは投資口価格は急騰し、TOB予定価格を上回る20,300円で引けています。

日本経済新聞によると『インベスコ側からのコメントは得られていないが、スターウッドは事前の同意を得ていないとみられる。』とのことなので、敵対的買収になると思われます。

「米ファンド、日本のオフィスREITに買収提案 1700億円」|日本経済新聞

スターアジア不動産投資法人とさくら総合リートとの違い

J-REITの敵対的買収というと、スターアジア不動産投資法人によるさくら総合リート投資法人の吸収合併です。

さくら総合リート投資法人の投資主であるスターアジアグループが2つのJ-REITの合併を提案。

投資法人みらいがホワイトナイトとして現れましたが、さくら総合リート投資法人の投資主総会でスターアジア不動産投資法人との合併が承認され、スターアジア不動産投資法人に吸収合併されることとなりました。

この事案は、2つのJ-REITを1つのJ-REITにするというものです。

合併前日の2020年7月31日現在のさくら総合リートの投資口は、スターアジアグループのライオンパートナーズ合同会社の持分は7.1%でした。

ライオンパートナーズが提案した議案を投資主総会で賛成多数で承認するという民主的な合併でした。

それに対して、今回のインベスコ・オフィス・ジェイリート投資法人の場合は、東証に上場するJ-REITにTOBを仕掛けて、最終的には投資口のすべてを取得し、上場廃止して私募REITとしようとするもので、不動産を保有する投資法人をカネの力で丸ごと買収してしまおうというものです。

インベスコはどう対応する?

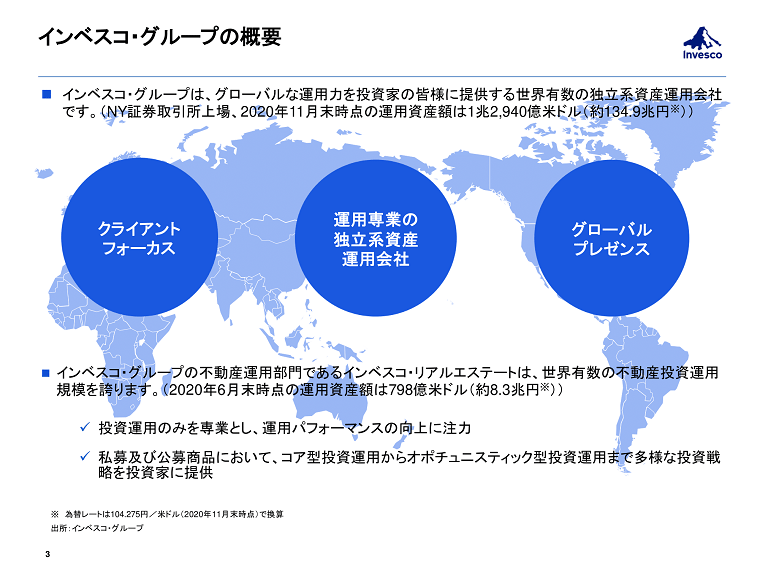

インベスコ・オフィス・ジェイリート投資法人のスポンサーをずーっと辿っていくと、最終親会社としてニューヨーク証券取引所に上場するインベスコ・リミテッド(NYSE: IVZ)に辿り着きます。

※インベスコ・オフィス・ジェイリート投資法人決算説明会資料より

インベスコ・グループは運用資産額1兆2,940億米ドル、不動産運用資産額は798億米ドルと世界有数の規模を誇るアセットマネジメント会社です。

他方、TOBを仕掛ける側のスターウッド・キャピタル・グループは、グループ全体での運用資産は750億米ドル超で、インベスコとの差は歴然です。

そんな相手にインベスコはどのような対応を取るのでしょうか?

インベスコ、ホワイトナイトによるTOBで対抗

インベスコがJ-REITを続けたい場合、スターウッドに50%を超える投資口を取得させてはなりません。

スターウッドの1口20,000円のTOBに対抗して、インベスコ、若しくはホワイトナイト、または両者が更なる高値でTOBを実施し、投資口の50%を取得します。

50%までの取得なら導管性要件も満たしますし、J-REITとして生き残ることができます。

インベスコが50%まで取得できず、スターウッドが50%を超える投資口の取得に成功した場合、スクイーズアウトによって投資法人はスターウッドのものとなってしまいます。

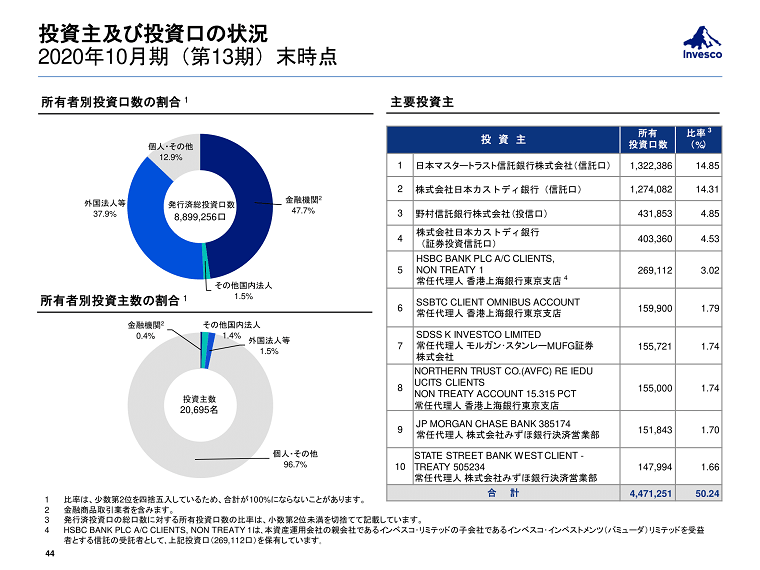

ちなみに2020年10月期末時点の主要投資主は次の画像のとおりです。

※インベスコ・オフィス・ジェイリート投資法人決算説明会資料より

インベスコとしては、この資料では投資口の3.02%を保有するにすぎません。

ここから投資口の半分をスターウッドよりも高値で取得してまでインベスコがJ-REITを続けるのかどうか、注目です。

インベスコ、ホワイトナイトに大規模な第三者割当増資

対抗してTOBをするのではなく、インベスコ、若しくはホワイトナイト、または両者を割当先とする第三者割当増資により、スターウッドの持分割合を低くする方法です。

ただ、これもスターウッドの保有割合を50%以下にしなければいけません。

そのためには非常に大規模な増資となり、それに伴って既存投資主にとっては非常に大きな希薄化となります。

既存投資主にとって大きな不利益となるため、このやり方は現実的ではないでしょう。

MBO(マネジメントバイアウト)

これは先述したTOBの延長線上ですが、もう東証に上場するJ-REITはやめて、インベスコ、若しくはホワイトナイト、または両者で投資口のすべてを取得して自身の私募REITとする方法です。

TOBの延長なので、スターウッドのTOB価格よりも高い価格で実施する必要があります。

スターウッドの1口20,000円の買収総額は約1,700億円とのことなので、インベスコはそれよりも多くのカネを使ってまでこの投資法人を傘下に収めるのか、注目です。

全保有資産を第三者に譲渡する

もうJ-REITを続ける気はないけれども、スターウッドに買われるのは嫌だという場合です。

この場合は全資産譲渡して投資法人は解散なんてこともあるかもしれません。

このあたりはよくわかりませんが、インベスコ・オフィス・ジェイリート投資法人の規約には、全資産譲渡や解散に関することは書かれていないので、規約の改正が必要になるかもしれません。

また、すべてではなくとも、ある程度の資産を売却してスターウッドの買収意欲を削ぐという方法もあるのでしょうか。

スターウッドのTOBに賛同する

もうインベスコにJ-REITを続ける意向がなく、投資法人を手放しても良い場合、スターウッドのTOBに賛同の意を示して投資法人はスターウッドのものとなり買収成功で終了。

よそ者に見す見す取られる、こんな展開があるのか?

可能性は低そうですが、ゼロとも言い難い…。

正直分かりません。

J-REITは敵対的TOBを仕掛けられたら終わり?

このニュースを見て、この記事を書いて思いました。

J-REITって敵対的TOB仕掛けられたら終わりじゃね?

大和証券グループ本社が投資口の40%以上を保有して連結子会社化している大和証券オフィス投資法人(8976)やサムティ・レジデンシャル投資法人(3459)以外は、スポンサーがセイムボート出資していても数%~十数%くらいだと思います。

そこに投資口そのものを対象にTOBを仕掛けられたら、勝つか負けるしかない。

つまり、更なる高値のTOBで対抗するか、対抗できずに買収されるか。

勝ったとしても投資口の取得に多額の資金を費やすことになる。

スポンサー、ホワイトナイトはこれを勝利として喜んで良いのでしょうか?

僕が導き出した結論、J-REITって敵対的TOB仕掛けられたら終わりじゃね?