阪急阪神リート投資法人(8977)の特徴・投資方針・実績を紹介!

鉄道を中心とした都市交通事業と不動産事業が主力の阪急阪神ホールディングス(9042)がスポンサーの総合型J-REITです。

そんな阪急阪神リート投資法人について紹介します!

Contents

スポンサー・資産運用会社・格付

| スポンサー | 阪急阪神ホールディングス |

| 資産運用会社 | 阪急阪神リート投信 |

| 格付 | AA- / 安定的(JCR) A+ / 安定的(R&I) |

| 資産運用会社の株主 | 出資比率 |

|---|---|

| 阪急阪神不動産 | 100% |

阪急阪神リート投資法人の特徴

阪急阪神リート投資法人は、関西圏で都市交通事業と不動産事業を中心に展開する阪急阪神ホールディングスがスポンサーです。

傘下の阪急電鉄、阪神電気鉄道、阪急阪神不動産が協働してまちづくりを行っています。

阪急阪神リート投資法人は全国を投資対象エリアとしつつ、スポンサーの御膝元である関西圏へ重点投資する総合型J-REITです。

2020年から2025年までの中期方針として、持続的な資産規模の拡大と分配金の伸長を目指すとしています。

セイムボート出資として、阪急阪神不動産が投資口の3.22%を保有しています。

グループ傘下の阪急電鉄、阪神電気鉄道、阪急阪神不動産、阪急阪神不動産投資顧問の4社については、保有または開発する物件の優先交渉権の付与、第三者所有を含む物件情報の提供を、さらに阪急阪神不動産、阪急阪神不動産投資顧問の2社については、ウェアハウジング機能の提供を行うことで、グループを挙げて本投資法人の成長をサポートする形です。

また、プロパティマネジメント業務についても、一部の物件でグループ傘下の阪急阪神マネジメントが担っています。

投資方針(ポートフォリオ構築方針)

用途

| 用途 | 割合 |

|---|---|

| 商業用途区画 | 50%以上 |

| 商業用途区画のうちホテル用途 | 20%以下 |

| その他用途区画(物流・住宅) | 10%以下 |

商業用施設、事務所用施設、複合施設及びその他施設に投資するとしています。

商業用施設については、都市部の都市機能集積地に立地する「都市型」、都市近郊に立地する「都市近郊型」に区分して、都市型商業用施設は延床面積が原則500m²以上、都市近郊型商業用施設は延床面積が原則3,300m²(約1,000坪)以上、事務所用施設は延床面積が原則1,650m²(約500坪)以上と投資基準を定めています。

各施設を「商業用途区画(ホテル含む)」、「事務所用途区画(オフィス)」、「その他用途区画」へ区分けし、その中でも商業用途区画へ重点的に投資する方針で、50%以上を商業用区画へ投資する方針です。

その他用途区画(物流・住宅)へもポートフォリオの10%以下の割合で投資するとしています。

2021年5月31日時点のポートフォリオは、商業用途区画が69.2%、うちホテル使用部分が6.1%、事務所用途区画が30.5%、その他用途区画が0.3%となっています。

投資エリア

| 投資エリア | 割合 |

|---|---|

| 関西圏 | 50%以上 |

首都圏並びに全国の政令指定都市及びそれに準ずる主要都市を投資対象エリアとし、関西圏(大阪府、京都府、兵庫県、奈良県、滋賀県、和歌山県)への投資割合を50%以上としています。

2021年5月31日時点のポートフォリオは、関西圏が73.7%、東京都が21.5%、その他エリアが4.8%となっています。

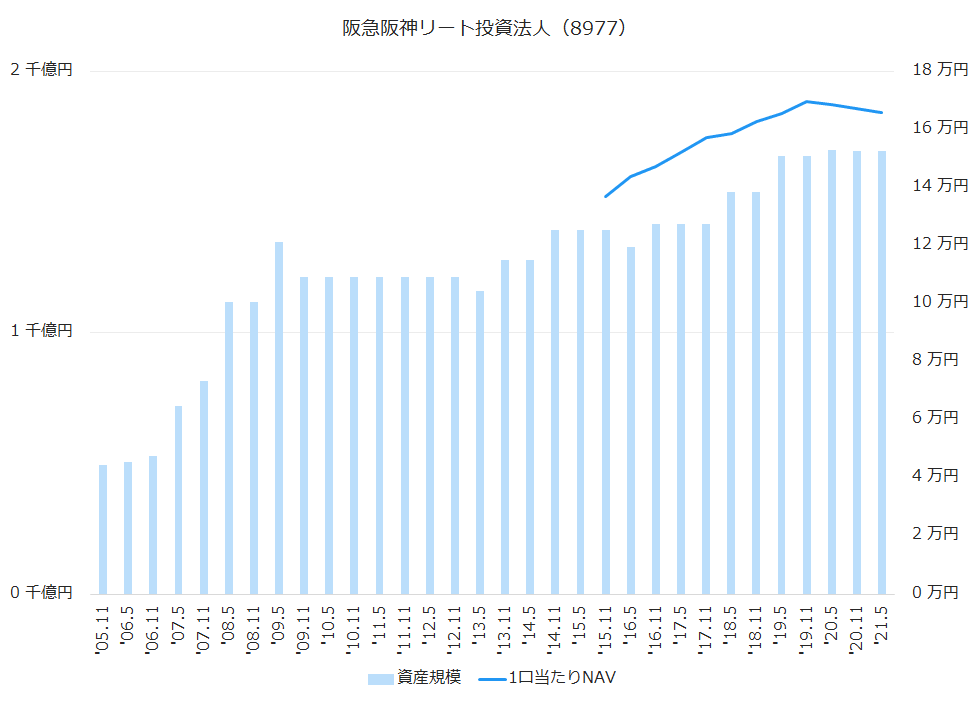

資産規模・1口当たりNAV

上場からの資産規模と1口当たりNAVの推移は下のグラフのとおりです。

資産規模については「下の上」といったところで、規模は大きくありません。

直近10期(5年)の資産規模と1口当たりNAVは下記のとおりです。

| 決算期 | 資産規模(億円) | 1口当たりNAV(円) | 増減率 |

|---|---|---|---|

| ‘16.11 | 1,416 | 147,098 | 2.3% |

| ‘17.5 | 1,416 | 152,118 | 3.4% |

| ‘17.11 | 1,416 | 157,053 | 3.2% |

| ‘18.5 | 1,539 | 158,694 | 1.0% |

| ‘18.11 | 1,539 | 162,564 | 2.4% |

| ‘19.5 | 1,674 | 165,469 | 1.8% |

| ‘19.11 | 1,674 | 169,464 | 2.4% |

| ‘20.5 | 1,698 | 168,450 | -0.6% |

| ‘20.11 | 1,695 | 167,220 | -0.7% |

| ‘21.5 | 1,695 | 165,720 | -0.9% |

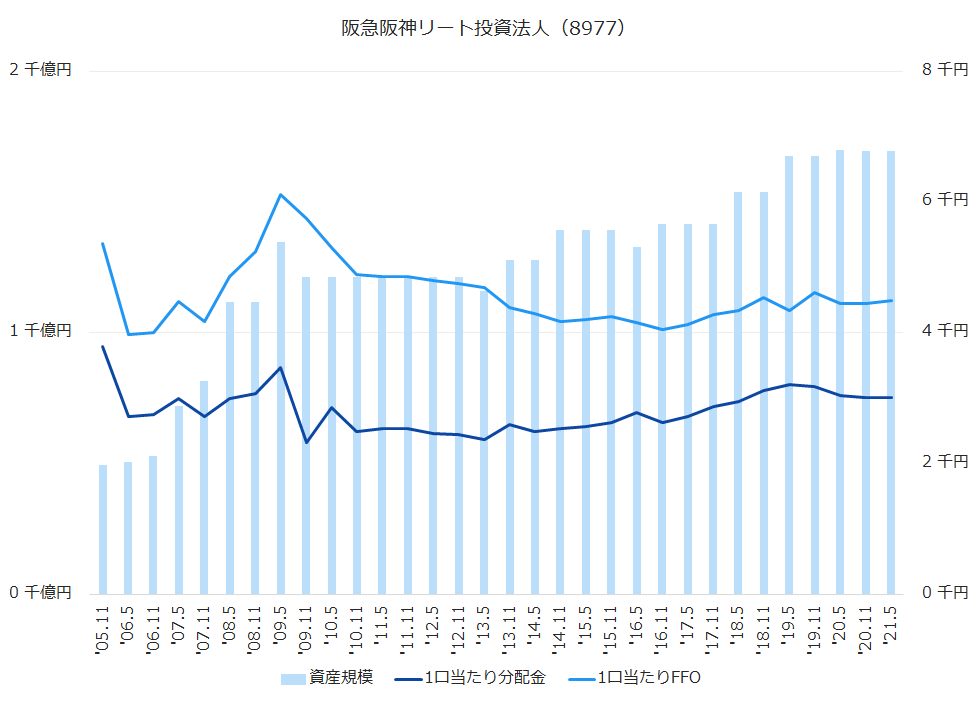

1口当たり分配金・1口当たりFFO推移

上場からの1口当たり分配金と1口当たりFFOの推移は下のグラフのとおりです。

直近10期(5年)の1口当たり分配金と1口当たりFFOは下記のとおりです。

| 決算期 | 1口当たり分配金(円) | 増減率 | 1口当たりFFO(円) | 増減率 |

|---|---|---|---|---|

| ‘16.11 | 2,626 | -5.4% | 4,047 | -2.7% |

| ‘17.5 | 2,717 | 3.5% | 4,132 | 2.1% |

| ‘17.11 | 2,877 | 5.9% | 4,285 | 3.7% |

| ‘18.5 | 2,952 | 2.6% | 4,335 | 1.2% |

| ‘18.11 | 3,117 | 5.6% | 4,542 | 4.8% |

| ‘19.5 | 3,211 | 3.0% | 4,333 | -4.6% |

| ‘19.11 | 3,176 | -1.1% | 4,616 | 6.5% |

| ‘20.5 | 3,039 | -4.3% | 4,442 | -3.8% |

| ‘20.11 | 3,009 | -1.0% | 4,450 | 0.2% |

| ‘21.5 | 3,008 | 0.0% | 4,489 | 0.9% |

| ‘21.11(予) | 2,890 | – | ||

| ‘22.5(予) | 2,920 | – |

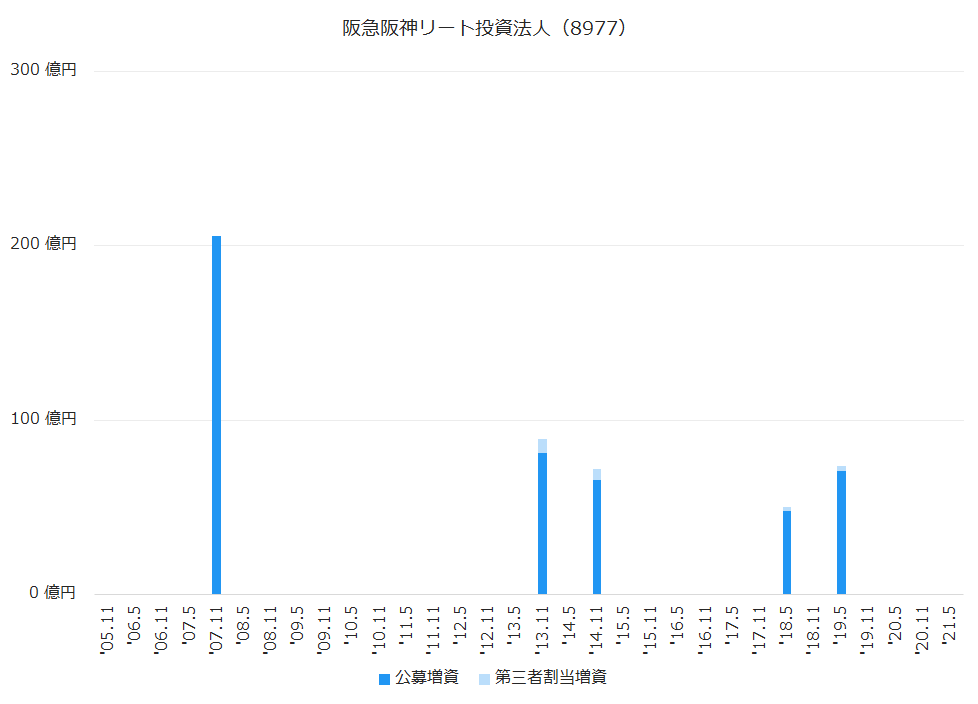

公募増資(PO)・第三者割当増資履歴

利益のほとんどを分配するJ-REITにとって、増資は成長するための重要なエンジンになります。

上場からの公募増資、第三者割当増資の履歴は下記のとおりです。

直近の2019年5月期では71億円を調達し、借入金と物件譲渡資金をあわせて180億円で3物件を取得しています。

沿革

| 2004年12月 | 阪急リート投資法人設立 |

| 2005年10月 | 東京証券取引所に上場 |

| 2018年9月 | 阪急阪神リート投資法人に商号変更 |

当初は阪急電鉄の子会社の阪急不動産がスポンサーだったため、阪急リート投資法人という名前でした。

2018年4月、阪急不動産が阪急阪神ホールディングスの子会社に再編され、グループの不動産事業における中核会社として阪急阪神不動産となりました。

それに伴い、2018年9月に阪急阪神リート投資法人となっています。

阪急阪神リート投資法人のまとめ

- J-REITでは珍しい関西圏に重点投資する総合型J-REIT。

- 総合型ではあるが、商業施設がポートフォリオの多くを占める。

- 上場からかなり経過しているが、資産規模はあまり大きくなく、スポンサーの力が足りないか?