日本プロロジスリート投資法人(3283)の特徴・投資方針・実績を紹介!

世界最大級の物流不動産会社、プロロジス・グループがスポンサーの物流施設特化型J-REITです。

そんな日本プロロジスリート投資法人について紹介します!

Contents

スポンサー・資産運用会社・格付

| スポンサー | プロロジス・グループ |

| 資産運用会社 | プロロジス・リート・マネジメント |

| 格付 | AA+ / 安定的(JCR) AA / 安定的(R&I) |

| 資産運用会社の株主 | 出資比率 |

|---|---|

| プロロジス | 100% |

日本プロロジスリート投資法人の特徴

日本プロロジスリート投資法人は、ニューヨーク証券取引所に上場するPrologis, Inc.(NYSE: PLD)を頂点とする世界最大規模の物流不動産の開発・所有・運営会社、プロロジス・グループがスポンサーの物流施設特化型J-REITです。

プロロジス・グループが開発する「Aクラス物流施設」への重点投資を掲げています。

Aクラス物流施設は、一定の規模、良好な立地条件、最新鋭の設備、利便性、安全性を兼ね備えた物流施設で、概ね延床面積16,500㎡(5,000坪)以上、インターチェンジに近接しているなど、テナントが事業を行う上で必要とする事業効率性を実現する物流施設としています。

プロロジス・グループは日本国内でも多数の物流施設開発の実績があり、保有・開発する物件の優先交渉権の付与など、強力なパイプラインサポートを有しています。

そして物件取得後は、プロロジスがプロパティマネジメント業務を担います。

また、スポンサーのプロロジス・グループがセイムボート出資として、投資口の14.98%を保有しています。

このようなプロロジス・グループの強力なスポンサーサポートにより、物流施設特化型・主体型J-REITの中で最大の資産規模を誇ります。

J-REIT全体でもトップクラスの資産規模です。

投資方針(ポートフォリオ構築方針)

用途

| 用途 | 割合 |

|---|---|

| 物流施設 | 100% |

物流施設特化型のため、100%物流施設に投資する方針です。

| 物件タイプ | 割合 |

|---|---|

| マルチテナント型 | 80% |

| ビルド・トゥ・スーツ型 | 20% |

物流施設の中でも、複数企業向けのマルチテナント型へ80%、特定の企業向けのビルド・トゥ・スーツ型へ20%の割合で投資する方針です。

マルチテナント型への投資を重視することで、テナントの分散が効いて収益の安定につながります。

2021年5月31日時点のポートフォリオは、マルチテナント型が78.1%、ビルド・トゥ・スーツ型が21.9%となっています。

投資エリア

| 投資エリア | 割合 |

|---|---|

| グローバル・マーケット | 70%以上 |

| リージョナル・マーケット その他の地域 | 30%以下 |

日本プロロジスリート投資法人では、投資エリアを「グローバル・マーケット」と「リージョナル・マーケット」に区分しています。

グローバル・マーケットは、「関東エリア(東京都、神奈川県、千葉県、埼玉県、茨城県、栃木県、群馬県)」と「関西エリア(大阪府、兵庫県、京都府、奈良県、和歌山県、滋賀県、三重県)」の2つのエリアで構成され、ポートフォリオの70%以上を投資する方針です。

リージョナル・マーケットは、「中部エリア(愛知県、静岡県、新潟県、富山県、石川県、福井県、山梨県、長野県、岐阜県)」と「東北エリア(青森県、岩手県、宮城県、秋田県、山形県、福島県)」、「九州エリア(福岡県、佐賀県、長崎県、熊本県、大分県、宮崎県、鹿児島県)」の3つのエリアで構成されています。

グローバル・マーケットとリージョナル・マーケット以外にも、「その他の消費地や生産地に近い等、物流拠点として適地である地域」にも投資するとしていて、リージョナル・マーケットと合わせて30%以下で投資する方針です。

2021年5月31日時点のポートフォリオは、関東エリアが63.0%、関西エリアが31.7%、中部エリアが2.5%、東北エリアが1.9%、九州エリアが0.9%となっています。

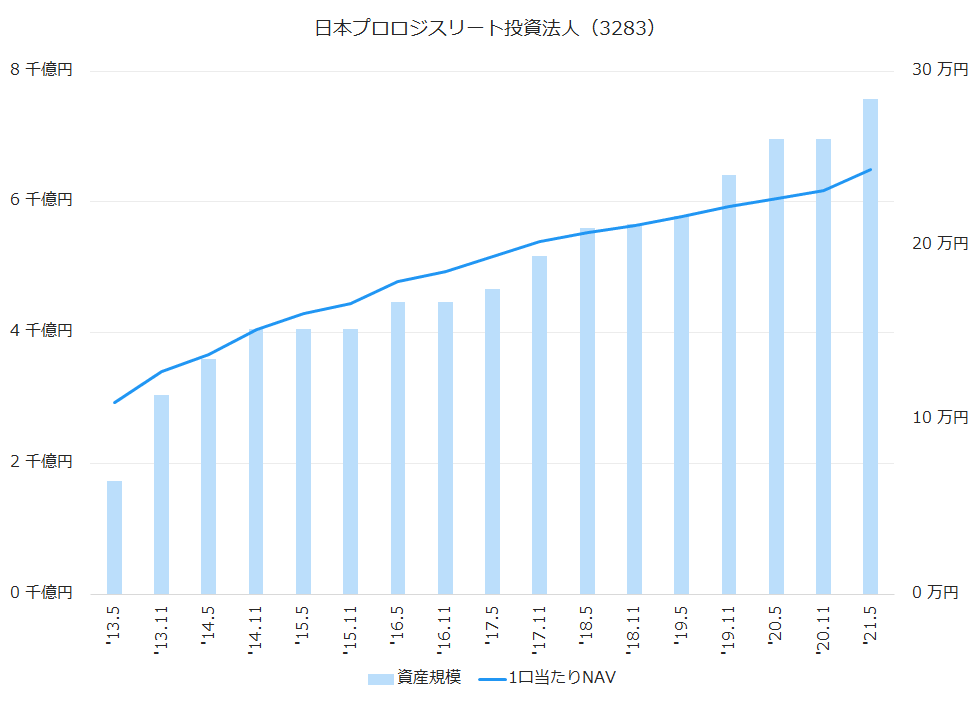

資産規模・1口当たりNAV推移

上場からの資産規模と1口当たりNAVの推移は下のグラフのとおりです。

綺麗な右肩上がりで成長しています。

直近10期(5年)の資産規模と1口当たりNAVは下記のとおりです。

| 決算期 | 資産規模(億円) | 1口当たりNAV(円) | 増減率 |

|---|---|---|---|

| ‘16.11 | 4,471 | 184,853 | 3.0% |

| ‘17.5 | 4,663 | 193,948 | 4.9% |

| ‘17.11 | 5,167 | 202,479 | 4.4% |

| ‘18.5 | 5,603 | 207,289 | 2.4% |

| ‘18.11 | 5,657 | 211,234 | 1.9% |

| ‘19.5 | 5,786 | 216,743 | 2.6% |

| ‘19.11 | 6,413 | 222,223 | 2.5% |

| ‘20.5 | 6,961 | 227,019 | 2.2% |

| ‘20.11 | 6,961 | 231,723 | 2.1% |

| ‘21.5 | 7,583 | 243,904 | 5.3% |

1口当たり分配金・1口当たりFFO推移

上場からの1口当たり分配金と1口当たりFFOの推移は下のグラフのとおりです。

1口当たりFFOは極端な増減の期もありますが、基本的には1口当たり分配金と共に、順調に増加しています。

直近10期(5年)の1口当たり分配金と1口当たりFFOは下記のとおりです。

| 決算期 | 1口当たり分配金(円) | 増減率 | 1口当たりFFO(円) | 増減率 |

|---|---|---|---|---|

| ‘16.5 | 4,006 | 1.6% | 5,094 | -1.2% |

| ‘16.11 | 4,195 | 4.7% | 5,486 | 7.7% |

| ‘17.5 | 4,628 | 10.3% | 3,973 | -27.6% |

| ‘17.11 | 4,668 | 0.9% | 5,492 | 38.2% |

| ‘18.5 | 4,373 | -6.3% | 5,564 | 1.3% |

| ‘18.11 | 4,429 | 1.3% | 5,948 | 6.9% |

| ‘19.5 | 4,502 | 1.6% | 5,993 | 0.8% |

| ‘19.11 | 4,575 | 1.6% | 6,097 | 1.7% |

| ‘20.5 | 4,645 | 1.5% | 6,133 | 0.6% |

| ‘20.11 | 4,860 | 4.6% | 7,870 | 28.3% |

| ‘21.5 | 4,847 | -0.3% | – | |

| ‘21.11(予) | 4,919 | – | ||

| ‘22.5(予) | 4,811 | – |

日本プロロジスリート投資法人では、減価償却費の60%に相当する金額を限度に利益超過分配を行う方針です。

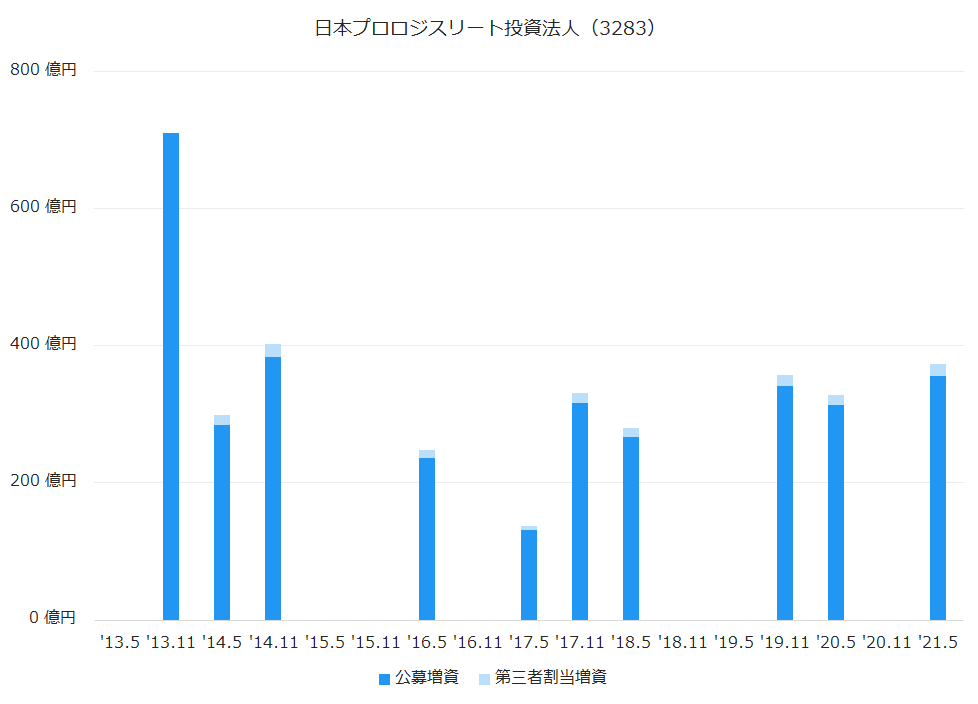

公募増資(PO)・第三者割当増資履歴

利益のほとんどを分配するJ-REITにとって、増資は成長するための重要なエンジンになります。

上場からの公募増資、第三者割当増資の履歴は下記のとおりです。

上場直後からほぼ毎年結構な規模の公募増資を行っていて、資産規模の拡大につながっていて、プロロジスの勢いが伝わってきます。

直近の2021年5月期では、356億円を調達して、借入金とあわせて622億円で3物件を取得しています。

沿革

| 2012年7月 | 日本プロロジスリート投資法人設立 |

| 2013年2月 | 東京証券取引所に上場 |

日本プロロジスリート投資法人のまとめ

- 世界最大級の物流不動産会社、プロロジス・グループによるスポンサーサポートは強力。

- 大規模なマルチテナント型の施設がポートフォリオの8割を占めており、テナント分散による収益の安定。

- 公募増資による外部成長も順調で、資産規模の拡大、分配金の増加につながっている。