給与所得って何?確定申告は必要?給与収入との違いや給与所得控除も解説します!

今回は皆さんご存じ、給与所得について解説します。

僕を含めて多くのサラリーマンのメインとなる所得ですね。

給与所得とは

給与所得とは、給料や賞与などによる所得です。

「給与」所得といっているのに、「給料」による所得とはどういうことでしょうか?

また、賞与などの「など」とはどういうことなのでしょうか?

給与と給料の違い

給与とは、給料や賞与、扶養手当や住宅手当などの各種手当などの総称です。

給料日に支給されるのは、実は「給与」だったのです。

では、給料とは何でしょうか?

給料とは、労働の対価として支払われる報酬のことです。

基本給のことですね。

手当や現物給与も給与所得となる

先ほども少し触れましたが、扶養手当や住宅手当などの各種手当も給与所得となります。

また、金銭ではなく現物で給与が支給された場合も給与所得となります。

先ほどの「など」の正体は、この手当や現物給与のことだったんですね。

これらに対して税金がかかってきますが、通勤手当や宿直、日直の手当で一定額以下のものは非課税となります。

また、傷病手当や育児休業手当は非課税所得です。

給与収入と給与所得の違い

課税対象となる給与がどのようなものかがわかりました。

では、給与収入と給与所得の違いは何でしょうか?

「収入と所得の違いから所得税・住民税の計算方法、非課税の範囲まで徹底解説!」でも説明していますが、収入とは、税金や保険料などの各種控除前の総支払額のことです。

所得とは、税金を計算するためのもので、手取り額とは異なります。

給与所得の場合、給与所得控除というものを給与収入から差し引いたものをいいます。

給与収入-給与所得控除=給与所得

給与所得控除とは

給与所得控除とは、サラリーマンの必要経費にあたる部分として決められているものです。

自営業の人の場合、収入を得るために経費がかかります。

その経費を収入から引いた額が所得となり、税金がかかってきます。

サラリーマンの場合、その経費にあたる部分を一定の方法で算出するように国が定めています。

給与所得控除は、国が決めたサラリーマンの必要経費なのです。

なお、税金を計算するために経費としてみなすだけなので、実際に給与から引かれるわけではありません。

給与所得控除の額は下記のとおりです。

| 給与収入 | 給与所得控除 |

| 162.5万円以下 | 55万円 |

| 162.5万円超~180万円以下 | 給与収入×40%-10万円 |

| 180万円超~360万円以下 | 給与収入×30%+8万円 |

| 360万円超~660万円以下 | 給与収入×20%+44万円 |

| 660万円超~850万円以下 | 給与収入×10%+110万円 |

| 850万円超 | 195万円 |

ただし、給与収入660万円未満の場合はこの表ではなく、所得税法別表第五(年末調整等のための給与所得控除後の給与等の金額の表)によって給与所得を計算します。

たとえば、給与収入400万円の場合、所得税法別表第五によると、給与所得控除後の給与等の金額は276万ですので、給与所得控除は124万円になります。

実際には124万円も経費はかかっていないかもしれません。

でも、この124万円は国によって認められた経費なのです。

特定支出控除を使って節税しよう

給与所得には、給与所得控除にプラスして所得から控除できる特定支出控除という制度があります。

特定支出控除とは、給与所得者が特定の支出をした場合に、確定申告をすることにより、その金額を所得から差し引くというものです。

ただ、この制度を利用するためには、給与所得控除の2分の1を超える金額を支出した場合に限られます。

一番少ない、給与所得控除が55万円の場合でも、27万5千円を超える支出をした場合が対象になります。

そのため、この制度を使える人は多くないかもしれません。

もし支出が多かった場合は、この制度が使えないか確認してみましょう。

特定支出控除の対象となる支出は下記のとおりです。

- 通勤費

- 転勤に伴う転居費

- 職務に直接必要な技術や知識を得るための研修費

- 職務に直接必要な資格を取得するための資格取得費

- 単身赴任に伴う帰宅旅費

- 職務に直接必要な図書費、衣服費、交際費等(65万円までの支出に限る)

- 勤務する場所を離れて職務を遂行するために直接必要な旅費等で通常要する支出

特定支出控除を受けるために確定申告をする際は、特定支出に該当するという勤務先の証明書、支出をしたことや支出額を証明する領収書の添付が必要となります。

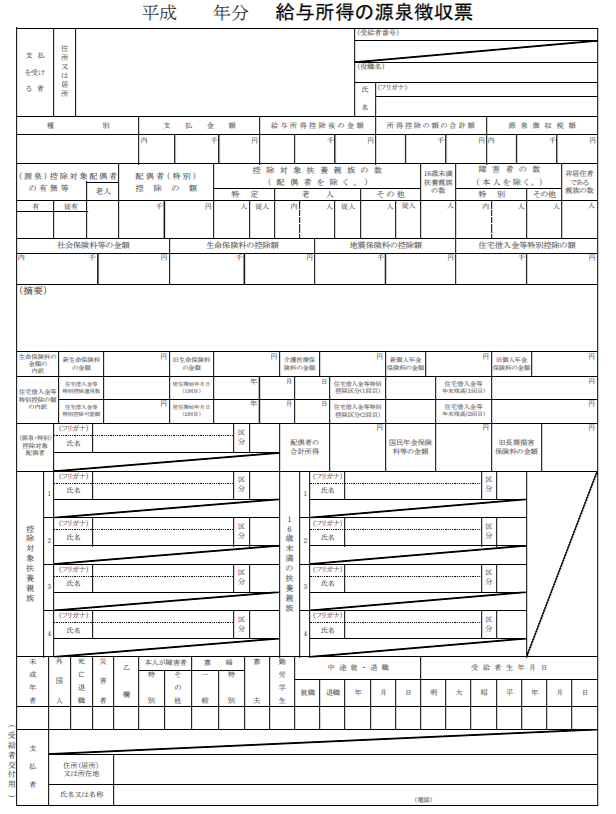

源泉徴収票の見方

給与収入があると、勤務先から年末や年明けに、源泉徴収票をもらうと思います。

こんなやつ↓

この源泉徴収票には、いくら給与収入があって、いくら所得税を天引きしたのかが記載されています。

「支払金額」の欄には、給与収入が記載されます。

収入ですので、各種控除前の総支払額のことですね。

その右、「給与所得控除後の金額」には、上で説明した給与所得控除を差し引いた給与所得の金額が入ります。

先ほども触れましたが、給与所得控除は実際に引かれているのではなくて、あくまでも税金を計算するためのものです。

さらにその右、「所得控除の額の合計額」には、勤務先に提出した扶養や保険料などの所得控除の金額が記載されます。

年末が近づくと、扶養している人はいるかとか、支払った保険料はいくらかとか勤務先に提出しますよね?

それをもとに所得税の金額を勤務先が計算して、一番右の「源泉徴収税額」の欄に、給与から天引きされた所得税の金額が入ります。

勤務先が所得税の金額を計算して精算してくれるのを年末調整といいます。

年末調整が済んでいる源泉徴収票をもらったときは、記載されている扶養や保険料などの情報が、勤務先に提出した情報とあっているか確認しましょう。

なお、2か所から給与をもらっているなどの理由で、年末調整ができない場合もあります。

年末調整が済んでいない源泉徴収票は、「給与所得控除後の金額」、「所得控除の額の合計額」、所得控除の内容の記載がありません。

給与所得がある人は確定申告は必要なの?

確定申告という言葉、皆さんも耳にしたことがあると思います。

サラリーマンのような給与所得者でも確定申告は必要なのでしょうか?

結論から言うと、年末調整ですべて済んでいる人は確定申告をする必要はありません。

確定申告をする目的は所得税の精算です。

年末調整は所得税の精算を勤務先が行ってくれることです。

そのため、年末調整で所得税の精算が終わっている人は、さらに確定申告をして所得税を精算する必要はありません。

確定申告する人はどんな人?

では、確定申告をする人はどんな人かというと、代表的なものは下記のとおりです。

- 年末調整が済んでいない人

- 給与所得と退職所得以外の所得が20万円を超える人

- 2か所以上から給与をもらっている人で、サブの勤務先からの給与収入に加えて、メインの給与所得と退職所得以外の所得が20万円を超える人

給与所得と退職所得以外の所得には、確定申告しないことを選択した上場株式等の配当所得や、源泉徴収ありの特定口座で確定申告しないことを選択した上場株式等の譲渡所得、銀行預金の利子などは含まれません。

例えば、1か所から給与をもらっていて、源泉徴収ありの特定口座で確定申告しないことを選択した上場株式等の譲渡所得100万円に加えて、雑所得が10万円あった場合、この雑所得は確定申告する必要はありません。

義務はないけど確定申告した方が有利な人も!

確定申告をする義務はないけれど、確定申告すれば税金が安くなるという場合もあります。

例をあげると下記のような場合です。

- 年末調整に間に合わなかった追加の控除がある場合

- 年末調整できない医療費控除、雑損控除、寄附金控除がある場合

- 住宅借入金当特別控除の適用が初めての場合

控除が多ければ多いほど支払う税金は少なくなりますので、天引きされていた所得税が還付される可能性があります。

控除の計上もれがないかしっかり確認しましょう!

給与所得のまとめ

以上、給与所得についての解説でした。

サラリーマンだと年末調整ですべて済んでしまうことが多いので、税金のことはあまり気にしたことがないという人も多いと思います。

僕もその一人でした。

でも、税金について勉強してみると、税金を多く払いすぎていた年もあって、確定申告で取り戻すことができました。

この機会に、ご自身の税金について勉強してみてはいかがでしょうか?

お読みいただき、ありがとうございました!

※税金についての詳しい内容は、市区町村や税務署、税理士にお聞きください。