グローバル・ワン不動産投資法人(8958)の特徴・投資方針・実績を紹介!

明治安田生命保険、三菱UFJ信託銀行がスポンサーのJ-REITです。

そんなグローバル・ワン不動産投資法人について紹介します!

Contents

スポンサー・資産運用会社・格付

| スポンサー | 明治安田生命保険 三菱UFJ信託銀行 |

| 資産運用会社 | グローバル・アライアンス・リアルティ |

| 格付 | AA- / 安定的(JCR) |

| 資産運用会社の株主 | 出資比率 |

|---|---|

| 明治安田生命保険 | 42.55% |

| 三菱UFJ信託銀行 | 42.55% |

| 森ビル | 10.00% |

| 森喜代 | 4.90% |

グローバル・ワン不動産投資法人の特徴

グローバル・ワン不動産投資法人は、明治安田生命保険、三菱UFJ信託銀行がスポンサーのオフィス特化型J-REIT。

グローバル・ワン不動産投資法人は、駅直結や徒歩5分以内の高い利便性、ハイスペックな築浅、ハイグレードな大型の物件を中心に投資するとしています。

クオリティが高く、市場競争力が高い勝ち組のビルに投資することで、中長期的な収益の維持・向上につながるとしています。

投資方針(ポートフォリオ構築方針)

用途

| 用途 | 割合 |

|---|---|

| オフィス | 100% |

オフィス特化型のため、オフィスに100%投資する方針です。

投資エリア

| 三大都市圏の主要都市 | 東京23区、横浜市、川崎市、千葉市、さいたま市、名古屋市、大阪市、京都市、神戸市等 |

| 三大都市圏以外の政令指定都市 | 札幌市、仙台市、広島市、福岡市、北九州市等 |

地域分散の数値目標の設定はしていません。

2021年3月31日時点のポートフォリオは、東京23区が69.8%、さいたま市が11.9%、横浜市が9.4%、その他三大都市圏が8.9%となっています。

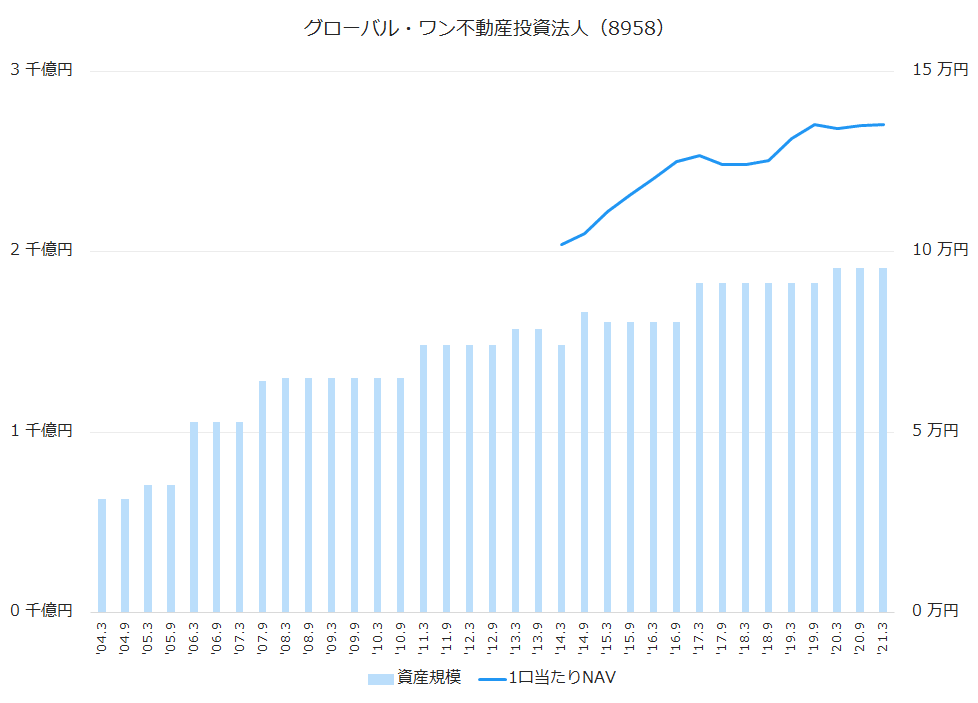

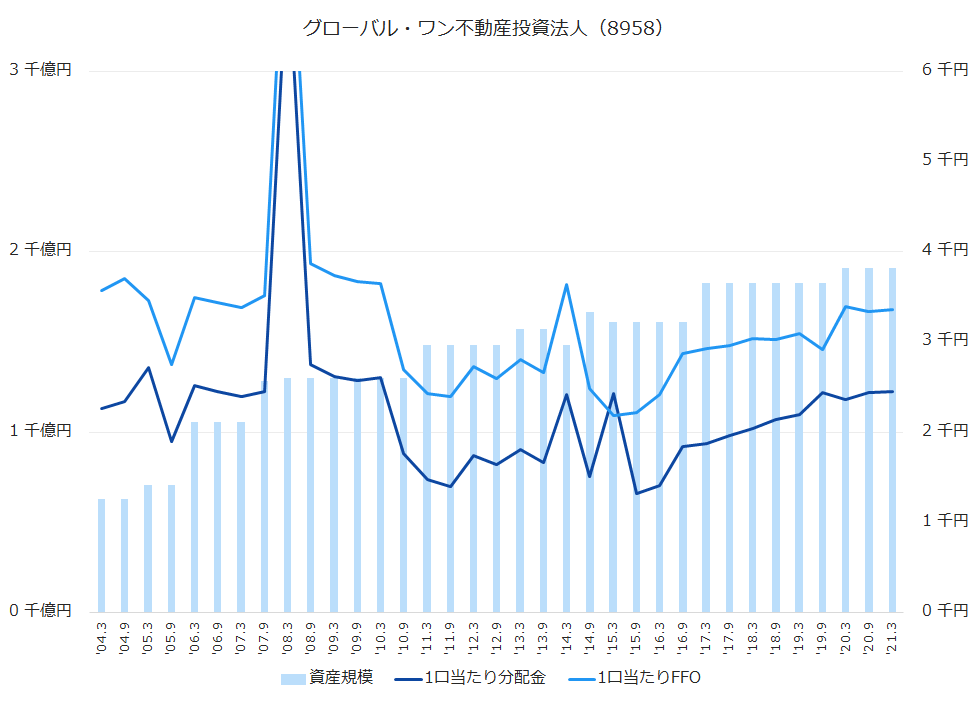

資産規模・1口当たりNAV推移

上場からの資産規模と1口当たりNAVの推移は下のグラフのとおりです。

2003年上場の歴史あるJ-REITですが、資産規模は2,000億円足らずで大きくありません。

直近10期(5年)の資産規模と1口当たりNAVは下記のとおりです。

| 決算期 | 資産規模(億円) | 1口当たりNAV(円) | 増減率 |

|---|---|---|---|

| ‘16.9 | 1,612 | 125,022 | 3.9% |

| ‘17.3 | 1,824 | 126,666 | 1.3% |

| ‘17.9 | 1,824 | 124,090 | -2.0% |

| ‘18.3 | 1,824 | 124,300 | 0.2% |

| ‘18.9 | 1,824 | 125,207 | 0.7% |

| ‘19.3 | 1,824 | 131,444 | 5.0% |

| ‘19.9 | 1,824 | 135,272 | 2.9% |

| ‘20.3 | 1,911 | 134,143 | -0.8% |

| ‘20.9 | 1,911 | 134,981 | 0.6% |

| ‘21.3 | 1,911 | 135,135 | 0.1% |

当面の目標として、資産規模2,000億円を掲げています。

1口当たり分配金・1口当たりFFO推移

上場からの1口当たり分配金と1口当たりFFOの推移は下のグラフのとおりです。

2008年3月期の1口当たり分配金は7,293円、1口当たりFFOは8,348円です。

売却益を計上したことにより一時的に増加していますが、FFOは売却益を除いて算出しますので、本来はもっと低い数値のはずです。

直近10期(5年)の1口当たり分配金と1口当たりFFOは下記のとおりです。

| 決算期 | 1口当たり分配金(円) | 増減率 | 1口当たりFFO(円) | 増減率 |

|---|---|---|---|---|

| ‘16.9 | 1,839 | 30.2% | 2,876 | 19.2% |

| ‘17.3 | 1,873 | 1.8% | 2,929 | 1.9% |

| ‘17.9 | 1,966 | 5.0% | 2,960 | 1.0% |

| ‘18.3 | 2,041 | 3.8% | 3,041 | 2.7% |

| ‘18.9 | 2,136 | 4.7% | 3,028 | -0.4% |

| ‘19.3 | 2,192 | 2.6% | 3,098 | 2.3% |

| ‘19.9 | 2,440 | 11.3% | 2,917 | -5.8% |

| ‘20.3 | 2,359 | -3.3% | 3,392 | 16.3% |

| ‘20.9 | 2,443 | 3.6% | 3,339 | -1.6% |

| ‘21.3 | 2,445 | 0.1% | 3,358 | 0.6% |

| ‘21.9(予) | 2,420 | – | ||

| ‘22.3(予) | 2,400 | – |

1口当たり分配金は、2,400円以上での巡航を目指すとしています。

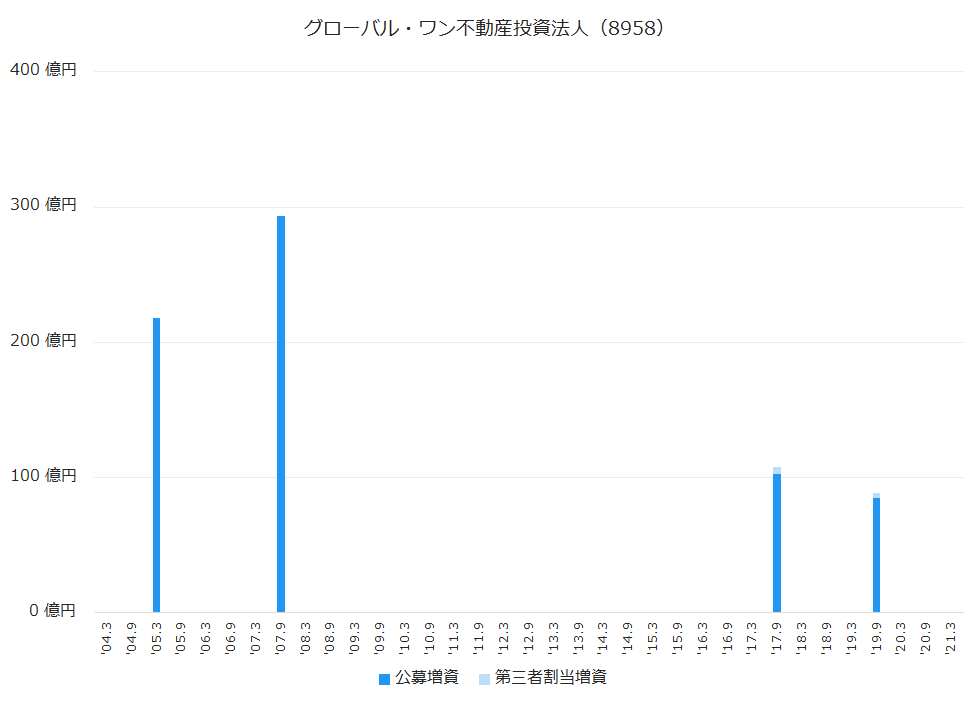

公募増資(PO)・第三者割当増資履歴

利益のほとんどを分配するJ-REITにとって、増資は成長するための重要なエンジンになります。

上場からの公募増資、第三者割当増資の履歴は下記のとおりです。

30期を超える歴史がありますが、公募増資は僅か4回です。

直近の2019年9月には85億円を調達して、210億円で1物件を取得しています。

沿革

| 2003年4月 | グローバル・ワン不動産投資法人設立 |

| 2003年9月 | 東京証券取引所に上場 |

| 2026年3月 | 近鉄グループホールディングスがスポンサーから離脱 |

当初は明治安田生命保険、三菱UFJ銀行と三菱UFJ信託銀行のMUFG、近鉄グループホールディングスがそれぞれグループ会社も含めて14.9%ずつを出資するスポンサーでした。

資産運用会社のその他の株式は、森ビルグループが14.9%、三菱総合研究所、損害保険ジャパン、八十二銀行、常陽銀行、足利銀行、静岡銀行、千葉銀行、百五銀行が3.8%ずつ、山形銀行、十六銀行、南都銀行、百十四銀行、伊予銀行が2.0%ずつを保有していました。

スポンサーが明治安田生命保険と三菱UFJ信託銀行に!

上場から20年以上が経過した2026年3月、ついに資産運用会社の株主構成に変更がありました。

14.9%を保有するスポンサーだった近鉄グループホールディングスを始め、明治安田生命保険と三菱UFJ信託銀行、森ビルグループ以外の各社が明治安田生命保険と三菱UFJ信託銀行に株式を譲渡。

明治安田生命保険と三菱UFJ信託銀行が株式の42.55%を保有するスポンサーとなりました。

森ビルグループはスポンサーとはされていないものの、引き続き株式の14.9%を保有しています。

グローバル・ワン不動産投資法人のまとめ

- 明治安田生命保険、三菱UFJ信託銀行がスポンサーのオフィス特化型J-REIT。

- 2026年のスポンサー体制変更を機に今後の成長に期待できるか?