東急リアル・エステート投資法人(8957)の特徴・投資方針・実績を紹介!

鉄道会社の東急(9005)がスポンサーの総合型J-REITです。

そんな東急リアル・エステート投資法人について紹介します!

Contents

スポンサー・資産運用会社・格付

| スポンサー | 東急 |

| 資産運用会社 | 東急リアル・エステート・インベストメント・マネジメント |

| 格付 | AA- / 安定的(JCR) A+ / 安定的(R&I) |

| 資産運用会社の株主 | 出資比率 |

|---|---|

| 東急 | 100% |

東急リアル・エステート投資法人の特徴

東急リアル・エステート投資法人は、渋谷駅と横浜駅を結ぶ東横線、渋谷駅と神奈川県大和市の中央林間駅を結ぶ田園都市線などを運行する東急がスポンサーの総合型J-REITです。

渋谷駅半径2.5㎞圏内の「広域渋谷圏」を中心とした東京都心5区地域と東急線沿線への集中投資を掲げていて、ポートフォリオの約4割が渋谷区、約8割が東京都心5区地域となっています。

東急が沿線を開発して沿線付加価値を上げ、本投資法人が開発物件を購入、東急は売却資金で沿線を開発して沿線付加価値を上げて、本投資法人が開発物件を購入するといった沿線付加価値も上がり、良質な物件を取得できるというWin-Winの体制です。

また、投資スタイルを「Value(バリュー投資)&Contrary(逆張り投資)」としている点が特徴です。

不動産価格の循環性に着目して、価格低迷時に割安な物件を取得し、価格高騰時に売却してキャピタルゲインを得ることで、「入替えにより恒久的に競争力を有するポートフォリオ」と「不況期にも強いバランスシート」を目指しています。

外部成長として、東急は保有物件の売却について、優先的に本投資法人に情報を提供し、ときにはウェアハウジング機能を提供するなどスポンサーとしてパイプラインサポートを行います。

加えて、持分法適用関連会社の東急不動産ホールディングスグループ各社が保有する物件の売却情報も提供される体制です。

内部成長では、プロパティマネジメント業務を東急の他、東急コミュニティーと東急住宅リースの東急不動産ホールディングス子会社2社が担っています。

また、セイムボート出資として、東急が投資口の5.01%を保有しています。

投資方針(ポートフォリオ構築方針)

用途

| 用途 |

|---|

| オフィス、商業施設、住宅及びそのいずれかを含む複合施設 |

東急リアル・エステート投資法人では、オフィス、商業施設、住宅及びそのいずれかを含む複合施設へ投資するとしていて、各用途への投資比率は定めていません。

2021年8月31日時点のポートフォリオは、オフィスが68.9%、商業施設が28.3%、住宅が1.1%、底地が1.6%となっています。

投資エリア

| 投資エリア | 割合 |

|---|---|

| 都心5区 都心5区に準ずる商業用不動産集積地 東急線沿線地域 | 85%以上 |

| その他(上記を除く東京都、神奈川県、埼玉県、千葉県を中心とした首都圏) | 15%以下 |

都心5区(千代田区、中央区、港区、新宿区、渋谷区)、都心5区に準ずる商業用不動産集積地(池袋周辺地域、後楽周辺地域、上野周辺地域等)を東京都心5区地域として、東急線沿線地域(渋谷区、品川区、目黒区、世田谷区、大田区、町田市、横浜市港北区、中区、神奈川区、西区、緑区、青葉区、都筑区、川崎市中原区、高津区、宮前区、大和市)と合わせて85%以上、その他エリアに15%以下の割合で投資する方針です。

2021年8月31日時点のポートフォリオは、渋谷区が38.8%、渋谷区を除く東京都心5区地域が42.4%、渋谷区を除く東急線沿線地域が17.6%で合計98.9%、その他が1.1%となっています。

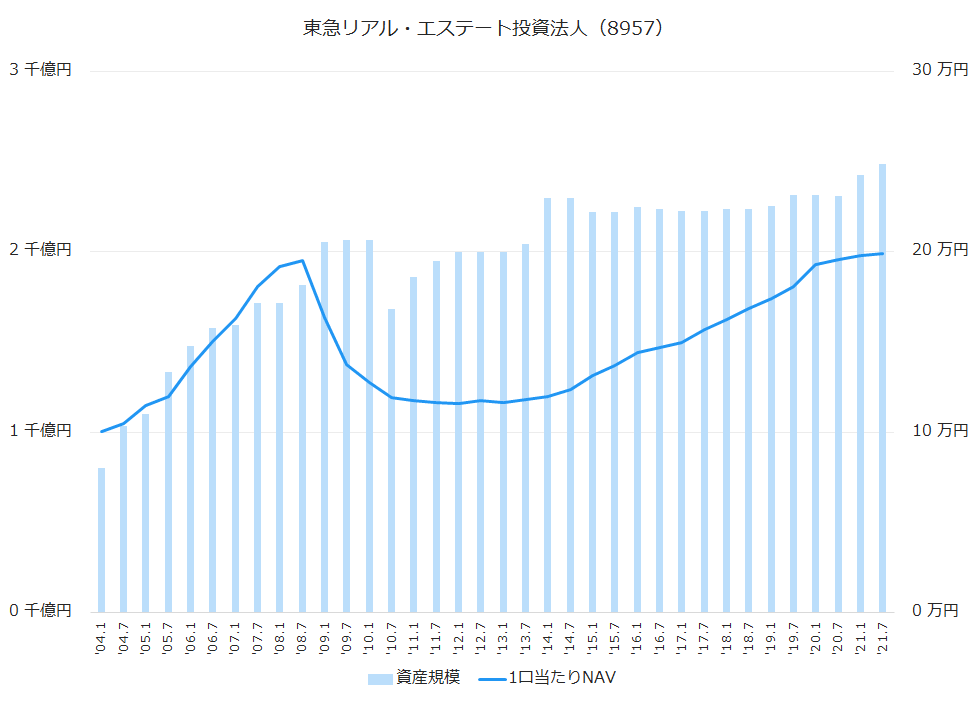

資産規模・1口当たりNAV推移

上場からの資産規模と1口当たりNAVの推移は下のグラフのとおりです。

リーマンショックの影響は凄まじかったんだなって思いますね。

1口当たりNAVはようやくリーマンショック前の水準に戻ってきました。

直近10期(5年)の資産規模と1口当たりNAVは下記のとおりです。

| 決算期 | 資産規模(億円) | 1口当たりNAV(円) | 増減率 |

|---|---|---|---|

| ‘17.1 | 2,223 | 149,528 | 1.8% |

| ‘17.7 | 2,223 | 156,726 | 4.8% |

| ‘18.1 | 2,235 | 162,159 | 3.5% |

| ‘18.7 | 2,235 | 168,292 | 3.8% |

| ‘19.1 | 2,251 | 173,828 | 3.3% |

| ‘19.7 | 2,314 | 180,502 | 3.8% |

| ‘20.1 | 2,312 | 193,000 | 6.9% |

| ‘20.7 | 2,310 | 195,547 | 1.3% |

| ‘21.1 | 2,426 | 198,120 | 1.3% |

| ‘21.7 | 2,486 | 199,076 | 0.5% |

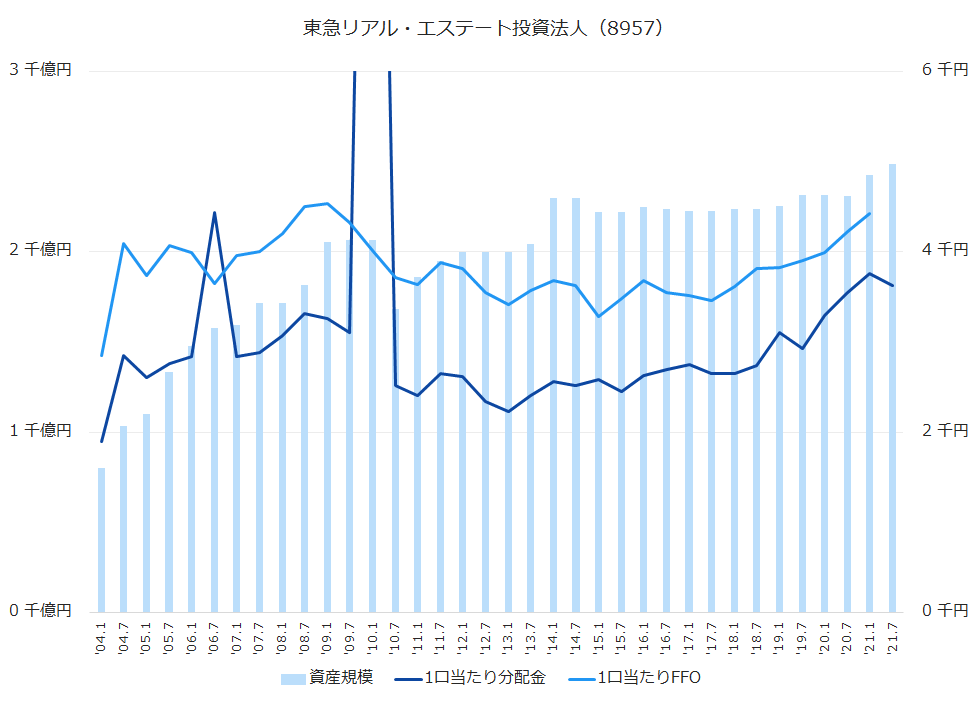

1口当たり分配金・1口当たりFFO推移

上場からの1口当たり分配金と1口当たりFFOの推移は下のグラフのとおりです。

2010年1月期は物件売却益によって一時的に分配金が増えていて、1口当たり分配金は15,889円です。

直近10期(5年)の1口当たり分配金と1口当たりFFOは下記のとおりです。

| 決算期 | 1口当たり分配金(円) | 増減率 | 1口当たりFFO(円) | 増減率 |

|---|---|---|---|---|

| ‘17.1 | 2,746 | 1.9% | 3,518 | -0.8% |

| ‘17.7 | 2,650 | -3.5% | 3,454 | -1.8% |

| ‘18.1 | 2,650 | 0.0% | 3,611 | 4.5% |

| ‘18.7 | 2,739 | 3.4% | 3,818 | 5.7% |

| ‘19.1 | 3,099 | 13.1% | 3,826 | 0.2% |

| ‘19.7 | 2,923 | -5.7% | 3,899 | 1.9% |

| ‘20.1 | 3,298 | 12.8% | 3,995 | 2.5% |

| ‘20.7 | 3,551 | 7.7% | 4,222 | 5.7% |

| ‘21.1 | 3,760 | 5.9% | 4,418 | 4.7% |

| ‘21.7 | 3,621 | -3.7% | – | |

| ‘22.1(予) | 3,410 | – | ||

| ‘22.7(予) | 3,400 | – |

2021年7月期以降の1口当たり分配金の下限を3,400円に設定しています。

3,400円に届かない場合は内部留保を取り崩して分配する方針です。

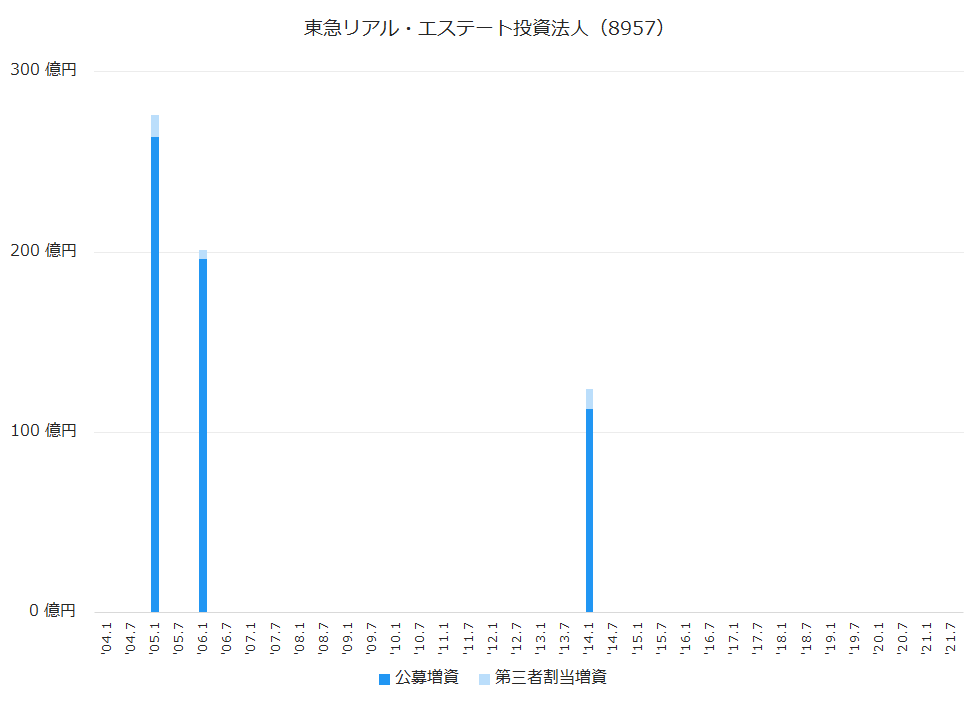

公募増資(PO)・第三者割当増資履歴

利益のほとんどを分配するJ-REITにとって、増資は成長するための重要なエンジンになります。

上場からの公募増資、第三者割当増資の履歴は下記のとおりです。

2003年上場の歴史あるJ-REITですが、公募増資は数えるほどしか行っていません。

沿革

| 2003年6月 | 東急リアル・エステート投資法人設立 |

| 2003年9月 | 東京証券取引所に上場 |

| 2011年6月 | 東急不動産がスポンサーから離脱 |

上場から東急不動産が資産運用会社の株式40%を保有するサブスポンサーとなっていました。

ですが、東急不動産が単独スポンサーとなるJ-REITの設立・上場を目指すこととなり、東急リアル・エステート投資法人との競合が懸念されることなどから、東急不動産が保有する資産運用会社の株式を東急に譲渡し、単独スポンサーとなりました。

その後、東急不動産はアクティビア・プロパティーズ投資法人(3279)を設立し、2012年6月に上場しています。

東急リアル・エステート投資法人のまとめ

- 大手鉄道会社の東急がスポンサーの総合型J-REIT。

- 渋谷区を中心とした東京都心・スポンサーが多く物件を保有する東急線沿線への重点投資。

- 資産規模の拡大は追求せず、物件の入替による成長に軸足を置いている。