アクティビア・プロパティーズ投資法人(3279)の特徴・投資方針・実績を紹介!

国内4位の総合不動産会社、東急不動産がスポンサーの総合型J-REITです。

僕が保有している銘柄の一つでもあります。

そんなアクティビア・プロパティーズ投資法人について紹介します!

スポンサー・資産運用会社・格付

| スポンサー | 東急不動産 |

| 資産運用会社 | 東急不動産リート・マネジメント |

| 格付 | AA / 安定的(JCR) |

| 資産運用会社の株主 | 出資比率 |

|---|---|

| 東急不動産 | 100% |

アクティビア・プロパティーズ投資法人の特徴

三井、三菱、住友に次ぐ大手不動産会社、東急不動産がスポンサー。

都市型商業施設と東京オフィスへの重点投資を掲げる総合型J-REITで、ホテルにも投資しています。

ホテルオペレーターは、A-FLAG札幌の「東急札幌東急REIホテル(575室)」では東急(9005)子会社の東急ホテルズが、神戸旧居留地25番館の「オリエンタルホテル(116室)」では株式会社Plan・Do・Seeが担っています。

立地を重視した投資方針で、ポートフォリオの多くを駅徒歩5分以内の物件が占めている点が特徴です。

資産規模の拡大には拘らない方針で、資産入替を基本方針とした「物件循環型モデル」で「広域渋谷圏」及び「品川・五反田エリア」のオフィスを軸に厳選投資するとしています。

スポンサーの東急不動産による売却物件情報提供、ウェアハウジング機能の提供、プロパティマネジメント業務の提供などだけでなく、親会社の東急不動産ホールディングス(3289)がグループ全体でサポートしています。

不動産売買仲介を主力とする東急リバブル、ビル管理を行う東急コミュニティーも売却物件情報提供を行います。

また、東急ハンズ、フィットネスクラブを経営する東急スポーツオアシス、不動産の賃貸管理や滞在型ホテルの経営を行う東急リゾーツ&ステイは、出店している物件の売却予定情報の提供、当投資法人が保有する物件へのテナント出店の検討を行います。

プロパティマネジメント業務については、東急不動産に加えて、商業施設では東急不動産SCマネジメントが、オフィスビルでは東急コミュニティーが業務を担っています。

そしてセイムボート性を高めるため、東急不動産が投資口の10.5%を保有しています。

投資方針(ポートフォリオ構築方針)

用途

| 区分 | 割合 |

|---|---|

| 都市型商業施設(ホテル含む) 東京オフィス | 70%以上 |

| アクティビア・アカウント | 30%以下 |

ターミナル駅に隣接または繁華性が高いエリアに所在し、かつ高い視認性を有する「都市型商業施設」、東京23区に立地する「東京オフィス」へ70%以上の割合で投資する方針です。

都市型商業施設にはホテルも含みます。

都市型商業施設、東京オフィスに該当しない商業施設、オフィスについても「アクティビア・アカウント」として、個別物件の特性及び競争力等を見極めた上で、30%以下の割合で厳選投資を行う方針です。

2021年5月31日時点のポートフォリオは、都市型商業施設が39.0%(うちホテルが7.3%)、東京オフィスが40.6%、アクティビア・アカウントが20.3%となっています。

投資エリア

アクティビア・プロパティーズ投資法人では、投資エリアの数値目標は定めていません。

都市型商業施設は、「東京都」、東京圏(東京都・神奈川県・埼玉県・千葉県)、中京圏(愛知県)、近畿圏(大阪府・京都府・兵庫県)の「三大都市圏」の政令指定都市、「国内の主要都市」を、東京オフィスは、「東京23区」を、アクティビア・アカウントは、「東京都」、「三大都市圏」の政令指定都市、「国内の主要都市」並びに「その周辺地域」を投資エリアに定めています。

これを見ると、東京オフィスは東京23区、都市型商業施設とアクティビア・アカウントは全国の主要都市が投資対象エリアと言えます。

2021年5月31日時点のポートフォリオは、東京23区が70.4%、三大都市圏が27.5%、その他主要都市が2.1%となっています。

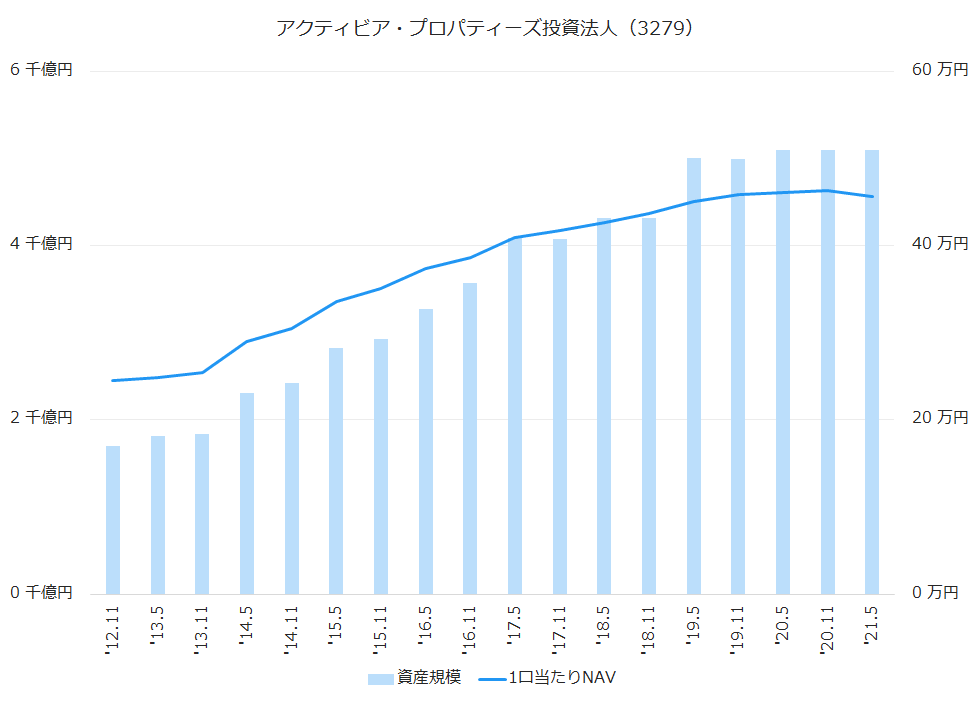

資産規模・1口当たりNAV推移

上場からの資産規模と1口当たりNAVの推移は下のグラフのとおりです。

資産規模も1口当たりNAVも順調に増加してきています。

直近10期(5年)の資産規模と1口当たりNAVは下記のとおりです。

| 決算期 | 資産規模(億円) | 1口当たりNAV(円) | 増減率 |

|---|---|---|---|

| ‘16.11 | 3,569 | 385,750 | 3.3% |

| ‘17.5 | 4,091 | 409,154 | 6.1% |

| ‘17.11 | 4,079 | 417,110 | 1.9% |

| ‘18.5 | 4,314 | 426,311 | 2.2% |

| ‘18.11 | 4,314 | 437,302 | 2.6% |

| ‘19.5 | 5,004 | 451,012 | 3.1% |

| ‘19.11 | 4,989 | 458,775 | 1.7% |

| ‘20.5 | 5,092 | 460,378 | 0.3% |

| ‘20.11 | 5,092 | 462,945 | 0.6% |

| ‘21.5 | 5,092 | 455,748 | -1.6% |

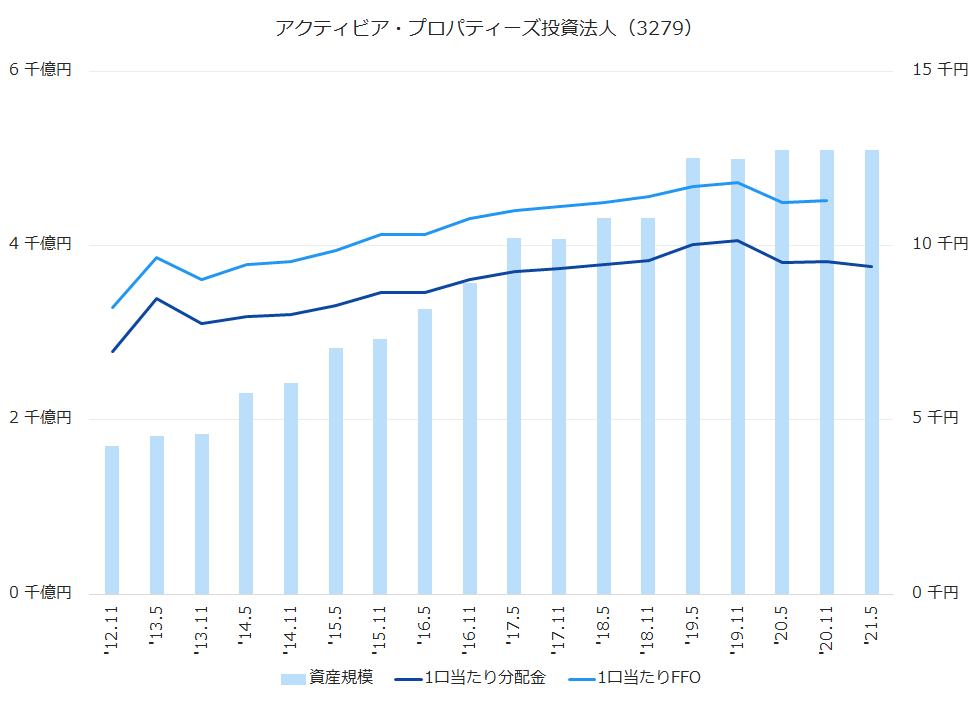

1口当たり分配金・1口当たりFFO推移

上場からの1口当たり分配金と1口当たりFFOの推移は下のグラフのとおりです。

順調に右肩上がりで来ていましたが、2020年5月期にはコロナの影響で減額に転じています。

直近10期(5年)の1口当たり分配金と1口当たりFFOは下記のとおりです。

| 決算期 | 1口当たり分配金(円) | 増減率 | 1口当たりFFO(円) | 増減率 |

|---|---|---|---|---|

| ‘16.5 | 8,666 | 0.3% | 10,317 | 0.0% |

| ‘16.11 | 9,021 | 4.1% | 10,775 | 4.4% |

| ‘17.5 | 9,248 | 2.5% | 11,015 | 2.2% |

| ‘17.11 | 9,346 | 1.1% | 11,134 | 1.1% |

| ‘18.5 | 9,462 | 1.2% | 11,229 | 0.9% |

| ‘18.11 | 9,584 | 1.3% | 11,398 | 1.5% |

| ‘19.5 | 10,017 | 4.5% | 11,701 | 2.7% |

| ‘19.11 | 10,137 | 1.2% | 11,821 | 1.0% |

| ‘20.5 | 9,507 | -6.2% | 11,238 | -4.9% |

| ‘20.11 | 9,547 | 0.4% | 11,291 | 0.5% |

| ‘21.5 | 9,400 | -1.5% | – | |

| ‘21.11(予) | 9,350 | – | ||

| ‘22.5(予) | 9,323 | – |

ホテルの歩合賃料については、計上時期のズレにより新型コロナの影響が本格化するのは2021年5月期以降としており、2021年5月期と2021年11月期には歩合発生を見込まない想定です。

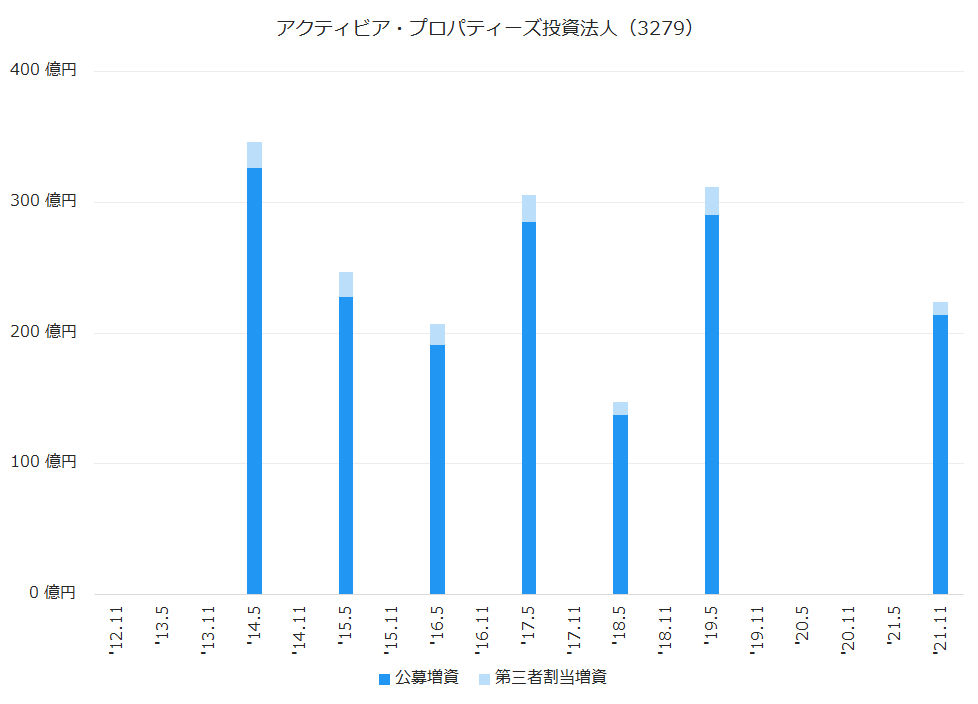

公募増資(PO)・第三者割当増資履歴

利益のほとんどを分配するJ-REITにとって、増資は成長するための重要なエンジンになります。

上場からの公募増資の、第三者割当増資履歴は下記のとおりです。

2014年5月期以降、積極的に公募増資を行って資産規模を拡大してきました。

直近の2021年11月期では、214億円を調達して、借入金とあわせて435億円で3物件を取得しています。

沿革

| 2011年9月 | アクティビア・プロパティーズ投資法人設立 |

| 2012年6月 | 東京証券取引所に上場 |

アクティビア・プロパティーズ投資法人のまとめ

- 国内4位の総合不動産会社がスポンサーで、スポンサーの力に期待できる。

- 商業施設、オフィス、ホテルの総合型J-REIT。

- 現状、商業施設、オフィス、ホテルともにコロナの影響で減収傾向で、今後に注意が必要。