日本ロジスティクスファンド投資法人(8967)の特徴・投資方針・実績を紹介!

総合商社の三井物産(8031)がメインスポンサーの物流施設特化型J-REITです。

そんな日本ロジスティクスファンド投資法人について紹介します!

Contents

スポンサー・資産運用会社・格付

| スポンサー | 三井物産 三井住友信託銀行 ケネディクス |

| 資産運用会社 | 三井物産ロジスティクス・パートナーズ |

| 格付 | AA / 安定的(JCR) AA- / 安定的(R&I) |

| 資産運用会社の株主 | 出資比率 |

|---|---|

| 三井物産アセットマネジメント・ホールディングス | 70% |

| 三井住友信託銀行 | 20% |

| ケネディクス | 10% |

投資法人の特徴

日本ロジスティクスファンド投資法人は、日本初の物流J-REIT。

上場した2005年当初は、物流施設の取得競争が激しくなかったため、好立地の優良物件を相対的に有利な条件で取得することができ、「先行者利益」によって構築された好立地のポートフォリオが大きな強みとしています。

日本ロジスティクスファンド投資法人の特徴は、REIT自らが行う保有物件の再開発を行うOBR(Own Book Redevelopment)戦略です。

J-REITではスポンサーなどが開発した物件を取得することが多いですが、保有したままJ-REIT自身が開発して物件価値を上げようというものです。

保有物件を売却して開発後に再取得するとなると開発業者に利益が流出してしまいますが、OBRなら利益流出することなく収益力アップが期待できます。

このOBRを継続的に行っているのは日本ロジスティクスファンド投資法人のみです。

また、 OBRを通じて培ったノウハウを活用し、日本ロジスティクスファンド投資法人がソーシング(案件調達)段階から関与し、事業パートナーはソーシングした用地に物流施設を開発し、事業パートナーと共にリーシングを推進し、開発後の不動産等を本投資法人が取得する開発フォワードコミットメントも特徴です。

この戦略によって、本投資法人は開発リスクを負うことなく、本投資法人がフォワードコミットメントにより取得することで出口となり、事業パートナーのリスクの軽減にもなります。

そして、日本ロジスティクスファンド投資法人では、他の物流REITが行っている利益超過分配を行っていません。

物流施設は都心のオフィスなどと比べて、相対的に減価償却費の比率が多くなります。

他の物流REITは、その減価償却費の一部を分配して投資主へ還元しているのですが、本投資法人では明確なポリシーを持って利益超過分配を行わない方針です。

減価償却費相当のキャッシュはどうするのかというと、第一に有利子負債の返済や修繕費に、第二にOBRやバリューアップ工事、新規物件の購入資金に、第三に自己投資口の取得費に充当する方針です。

このキャッシュマネジメントにより、分配金やキャッシュフローの安定、成長につながるとしています。

投資方針(ポートフォリオ構築方針)

用途

| 用途 | 割合 |

|---|---|

| 物流施設 | 90%以上 |

| その他不動産 | 10%以下 |

物流施設に90%以上、データセンターや取得の時点では物流施設の用途に供されていないものの、将来的に物流施設の用途に転用し又は建替えを行うことにより物流施設としうる不動産に10%以下の割合で投資する方針です。

2021年7月31日時点のポートフォリオは、物流施設100%となっています。

投資エリア

| 投資エリア | 割合 |

|---|---|

| 首都圏 | 50~80% |

| 近畿地域、中部地域、九州地域 | 20~40% |

| その他 | 5~10% |

首都圏(東京都、神奈川県、千葉県、埼玉県)に50~80%、近畿地域(大阪府、京都府、兵庫県)、中部地域(愛知県、岐阜県、三重県)、九州地域(福岡県、佐賀県)に20~40%、その他のエリアに5~10%の割合で投資する方針です。

2021年7月31日時点のポートフォリオは、首都圏が85.2%、近畿・中部・九州地域が13.8%、その他が1.0%となっています。

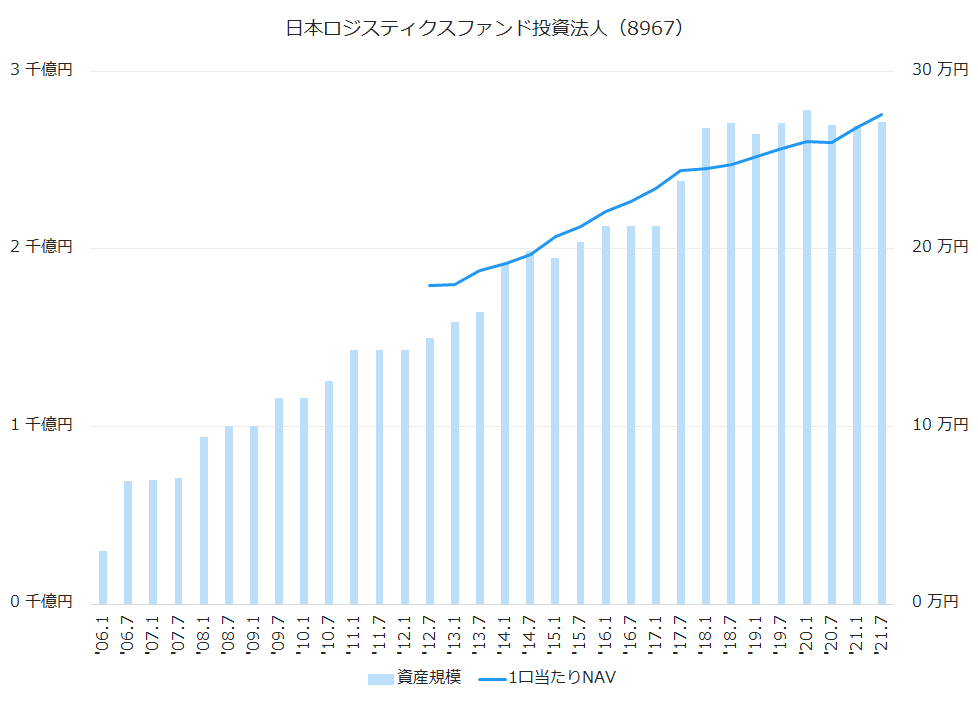

資産規模・1口当たりNAV推移

上場からの資産規模と1口当たりNAVの推移は下のグラフのとおりです。

直近10期(5年)の資産規模と1口当たりNAVは下記のとおりです。

| 決算期 | 資産規模(億円) | 1口当たりNAV(円) | 増減率 |

|---|---|---|---|

| ‘17.1 | 2,126 | 233,867 | 3.1% |

| ‘17.7 | 2,382 | 244,322 | 4.5% |

| ‘18.1 | 2,679 | 245,439 | 0.5% |

| ‘18.7 | 2,708 | 247,565 | 0.9% |

| ‘19.1 | 2,647 | 252,027 | 1.8% |

| ‘19.7 | 2,706 | 256,521 | 1.8% |

| ‘20.1 | 2,782 | 260,410 | 1.5% |

| ‘20.7 | 2,695 | 259,829 | -0.2% |

| ‘21.1 | 2,691 | 268,503 | 3.3% |

| ‘21.7 | 2,716 | 275,483 | 2.6% |

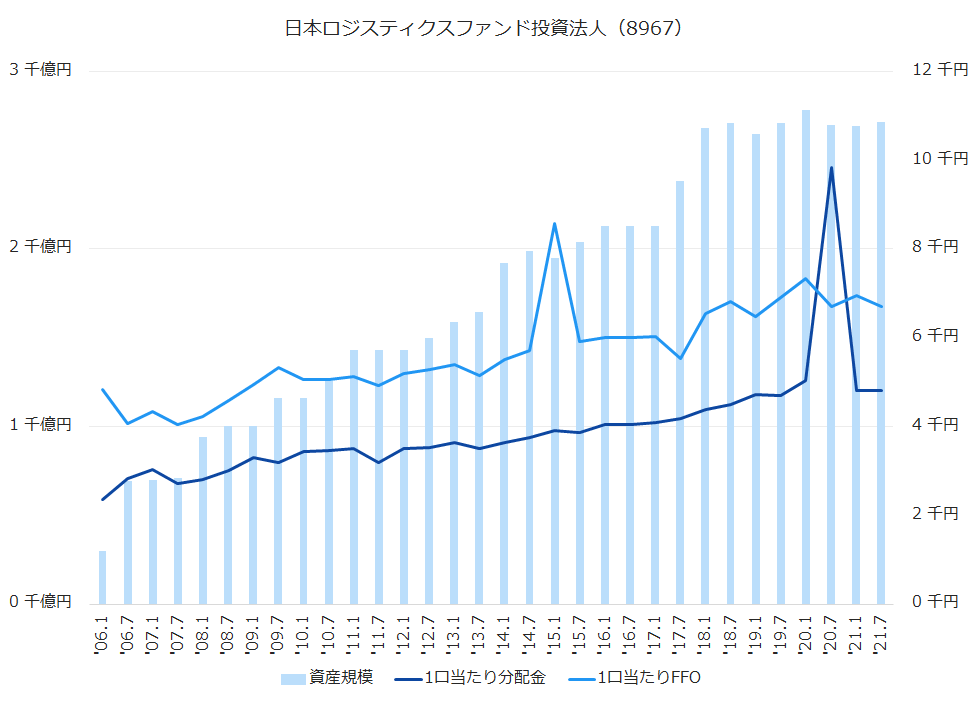

1口当たり分配金・1口当たりFFO推移

上場からの1口当たり分配金と1口当たりFFOの推移は下のグラフのとおりです。

右肩上がりの成長で、他のJ-REITのようなリーマンショックの影響は見られず非常に安定した業績です。

2020年7月期は売却益があったため、一時的に分配金が多くなっています。

直近10期(5年)の1口当たり分配金と1口当たりFFOは下記のとおりです。

| 決算期 | 1口当たり分配金(円) | 増減率 | 1口当たりFFO(円) | 増減率 |

|---|---|---|---|---|

| ‘17.1 | 4,081 | 0.8% | 6,023 | 0.2% |

| ‘17.7 | 4,180 | 2.4% | 5,536 | -8.1% |

| ‘18.1 | 4,376 | 4.7% | 6,555 | 18.4% |

| ‘18.7 | 4,503 | 2.9% | 6,811 | 3.9% |

| ‘19.1 | 4,710 | 4.6% | 6,468 | -5.0% |

| ‘19.7 | 4,700 | -0.2% | 6,907 | 6.8% |

| ‘20.1 | 5,034 | 7.1% | 7,327 | 6.1% |

| ‘20.7 | 9,830 | 95.3% | 6,705 | -8.5% |

| ‘21.1 | 4,800 | -51.2% | 6,951 | 3.7% |

| ‘21.7 | 4,800 | 0.0% | 6,704 | -3.6% |

| ‘22.1(予) | 4,850 | – | ||

| ‘22.7(予) | 4,870 | – |

1口当たり分配金について、早期の5,000円達成を目指すとしています。

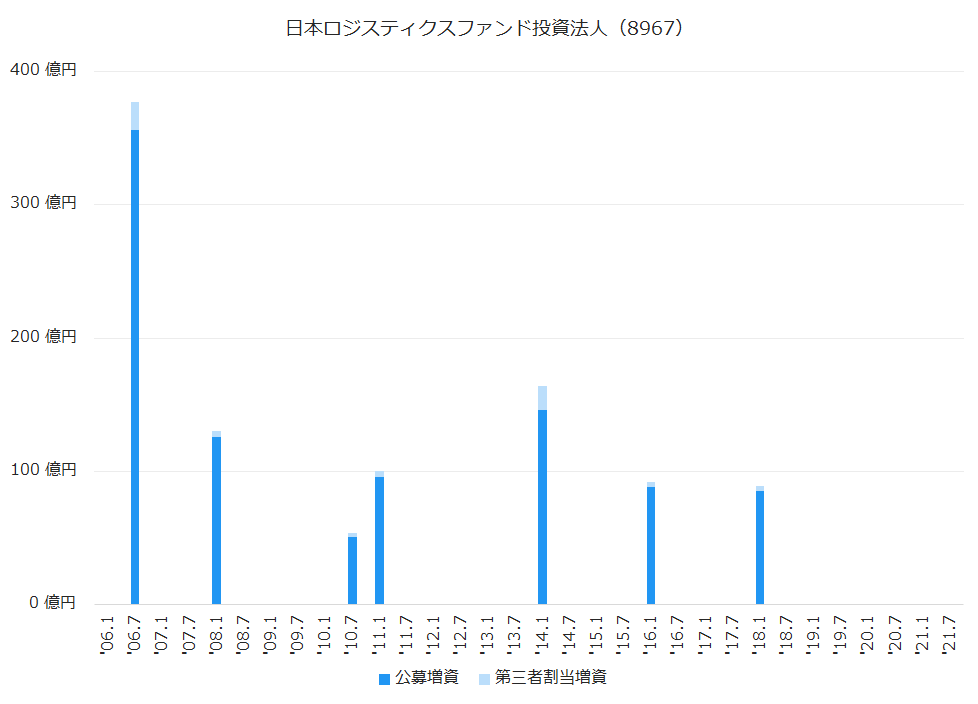

公募増資(PO)・第三者割当増資歴履

利益のほとんどを分配するJ-REITにとって、増資は成長するための重要なエンジンになります。

上場からの公募増資、第三者割当増資の履歴は下記のとおりです。

他の外資系物流REITや三井不動産ロジスティクスパーク投資法人は数百億円規模の公募増資をガンガン行って資産規模を拡大しているのに対し、日本ロジスティクスファンド投資法人は公募増資の回数も規模も劣っています。

2018年1月期に行った公募増資は、85億円を調達して、借入金の返済と手元資金の確保に充てています。

沿革

| 2005年2月 | 日本ロジスティクスファンド投資法人設立 |

| 2005年5月 | 東京証券取引所に上場 |

日本ロジスティクスファンド投資法人のまとめ

- 三井物産がメインスポンサーの物流施設特化型J-REIT。

- 物流REITでは最古参だが、後発組に資産規模でドンドン抜かれていっている。

- OBRや開発フォワードコミットメントなど、独自の方法で安定と成長を図っており、資産規模は大きな問題ではないかもしれない。