積水ハウス・リート投資法人(3309)の特徴・投資方針・実績を紹介!

大手ハウスメーカーの積水ハウス(1928)がスポンサーの総合型J-REITです。

僕が保有している銘柄の一つでもあります。

そんな積水ハウス・リート投資法人について紹介します!

スポンサー・資産運用会社・格付

| スポンサー | 積水ハウス |

| 資産運用会社 | 積水ハウス・アセットマネジメント |

| 格付 | AA / 安定的(JCR) AA- / 安定的(R&I) |

| 資産運用会社の株主 | 出資比率 |

|---|---|

| 積水ハウス | 100% |

積水ハウス・リート投資法人の特徴

積水ハウス・リート投資法人は、積水ハウスがスポンサーの総合型J-REIT。

住居とオフィスビルを中核資産として、ホテルにも投資しています。

旗艦物件の「ガーデンシティ品川御殿山」が駅から遠く競争力が低いのが懸念点。

保有物件数は100物件以上、資産規模は5,000億円以上となっていて、J-REITの中でも有数の規模を誇っています。

スポンサーの積水ハウスは、自社が保有する物件に関する優先交渉権の付与、第三者保有物件に関する情報提供、ウェアハウジング機能の提供などを行います。

加えて積水ハウス不動産各社がパイプラインサポート会社として、保有する物件に関する優先交渉権の付与、積水ハウス不動産東京は第三者保有物件に関する情報提供も行い、本投資法人の外部成長をサポートします。

内部成長では、積水ハウスグループ各社が多くの物件でプロパティ・マネジメント業務を担い、マスターリース会社として本投資法人をサポートする体制です。

セイムボート出資として、積水ハウスが投資口の4.6%を保有しています。

投資方針(ポートフォリオ構築方針)

用途

| 用途 | 割合 |

|---|---|

| 住居 | 30~55% |

| オフィスビル | 30~55% |

| ホテル | 0~30% |

| 商業施設等 | 0~10% |

住居に30~55%、オフィスビルに30~55%、ホテルに30%以下、商業施設やサービスアパートメント、シニアアセットなどに10%以下の割合で投資する方針です。

ホテルについては、中長期にわたり高い競争力が期待できるホテルを投資対象とし、簡易宿泊所及びこれに類するものは原則として投資しない方針で、最高級ホテルブランドとして認知されている「Luxury」、高級ホテルブランドとして認知されている「Upper Upscale」にホテルの70%以上を目安に投資する方針です。

中長期的な投資比率目標として、住居とオフィスビルをそれぞれ45%程度、ホテル・商業施設等を15%程度(ホテルは10%程度)を目安にしています。

2022年12月15日時点のポートフォリオは、住宅が48.8%、オフィスビルが48.1%、ホテルが3.1%となっています。

投資エリア

投資エリアのについては、用途ごとにそれぞれ数値目標を定めています。

| 住居投資エリア | 割合 |

|---|---|

| 東京圏 | 70%以上 |

| 全国主要都市 | 30%未満 |

東京23区を中心とした東京圏(東京都、神奈川県、千葉県、埼玉県)に70%以上、東京圏を除いた政令指定都市等及びその通勤圏の全国主要都市に30%未満の割合で投資する方針です。

| オフィスビル、商業施設等投資エリア | 割合 |

|---|---|

| 三大都市圏 | 80%以上 |

| 三大都市圏以外の全国地域 | 20%未満 |

東京23区・大阪市・名古屋市を中心とした三大都市圏(東京圏、大阪圏、名古屋圏)に80%以上、三大都市圏以外の全国地域に20%未満の割合で投資する方針です。

| ホテル投資エリア | ホテルに占める割合 |

|---|---|

| 東京23区、横浜市、箱根町、京都市、大阪市、神戸市、札幌市、福岡市、名古屋市、広島市、金沢市、那覇市、浦安市 | 80%以上 |

ホテルについては上記エリアを「Sクラス」と定めて、ホテルの80%以上を投資する方針です。

2022年12月15日時点のポートフォリオは、東京圏が69.7%、大阪圏が21.3%、名古屋圏が4.8%、その他が4.1%となっています。

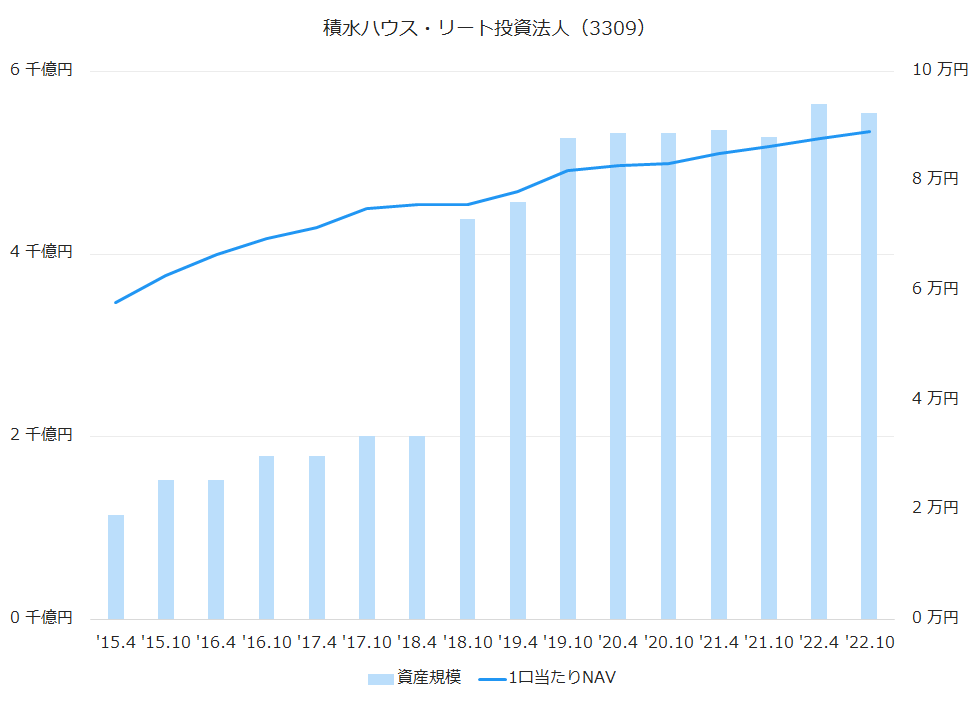

資産規模・1口当たりNAV推移

上場からの資産規模と1口当たりNAVの推移は下のグラフのとおりです。

直近10期(5年)の資産規模と1口当たりNAVは下記のとおりです。

| 決算期 | 資産規模(億円) | 1口当たりNAV(円) | 増減率 |

|---|---|---|---|

| ‘18.4 | 2,007 | 75,775 | 1.1% |

| ‘18.10 | 4,381 | 75,791 | 0.0% |

| ‘19.4 | 4,573 | 78,013 | 2.9% |

| ‘19.10 | 5,270 | 81,958 | 5.1% |

| ‘20.4 | 5,329 | 82,738 | 1.0% |

| ‘20.10 | 5,329 | 83,169 | 0.5% |

| ‘21.4 | 5,358 | 85,064 | 2.3% |

| ‘21.10 | 5,277 | 86,323 | 1.5% |

| ‘22.4 | 5,638 | 87,809 | 1.7% |

| ‘22.10 | 5,544 | 89,088 | 1.5% |

中長期的目標として、資産規模6,000億円を掲げています。

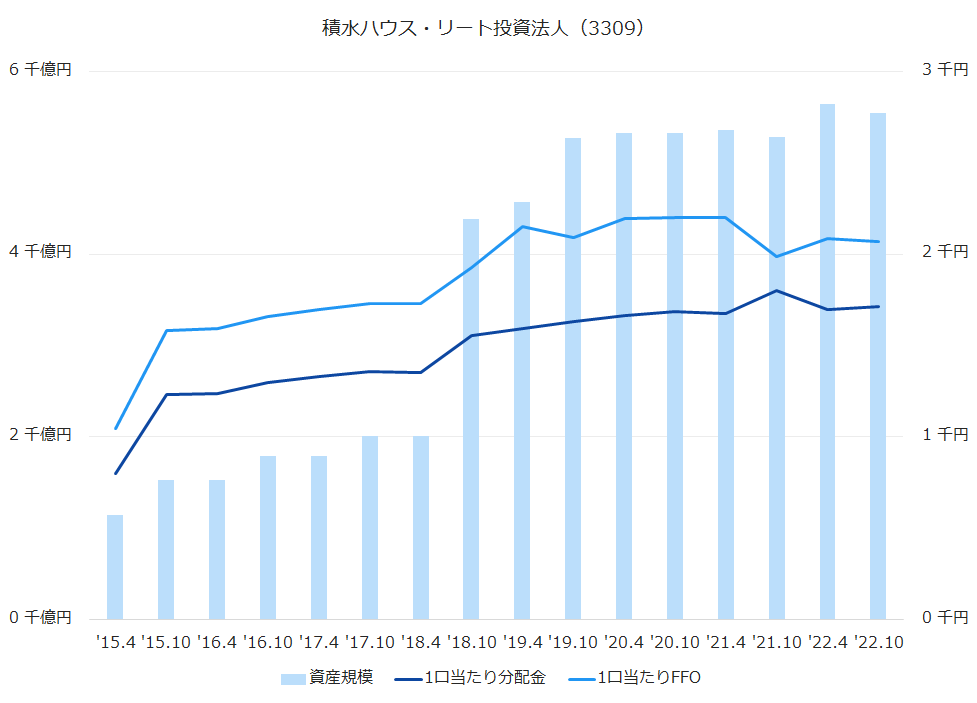

1口当たり分配金・1口当たりFFO推移

上場からの1口当たり分配金と1口当たりFFOの推移は下のグラフのとおりです。

直近10期(5年)の1口当たり分配金と1口当たりFFOは下記のとおりです。

| 決算期 | 1口当たり分配金(円) | 増減率 | 1口当たりFFO(円) | 増減率 |

|---|---|---|---|---|

| ‘18.4 | 1,352 | -0.2% | 1,730 | -0.1% |

| ‘18.10 | 1,554 | 14.9% | 1,925 | 11.3% |

| ‘19.4 | 1,594 | 2.6% | 2,148 | 11.6% |

| ‘19.10 | 1,631 | 2.3% | 2,091 | -2.7% |

| ‘20.4 | 1,665 | 2.1% | 2,193 | 4.9% |

| ‘20.10 | 1,685 | 1.2% | 2,200 | 0.3% |

| ‘21.4 | 1,675 | -0.6% | 2,201 | 0.0% |

| ‘21.10 | 1,803 | 7.6% | 1,987 | -9.7% |

| ‘22.4 | 1,698 | -5.8% | 2,084 | 4.9% |

| ‘22.10 | 1,714 | 0.9% | 2,069 | -0.7% |

| ‘23.4(予) | 1,714 | – | ||

| ‘23.10(予) | 1,681 | – |

中期目標として1口当たり分配金1,800円を掲げていましたが、コロナの影響により一旦取り下げて、1,700円程度を維持する方針を示しています。

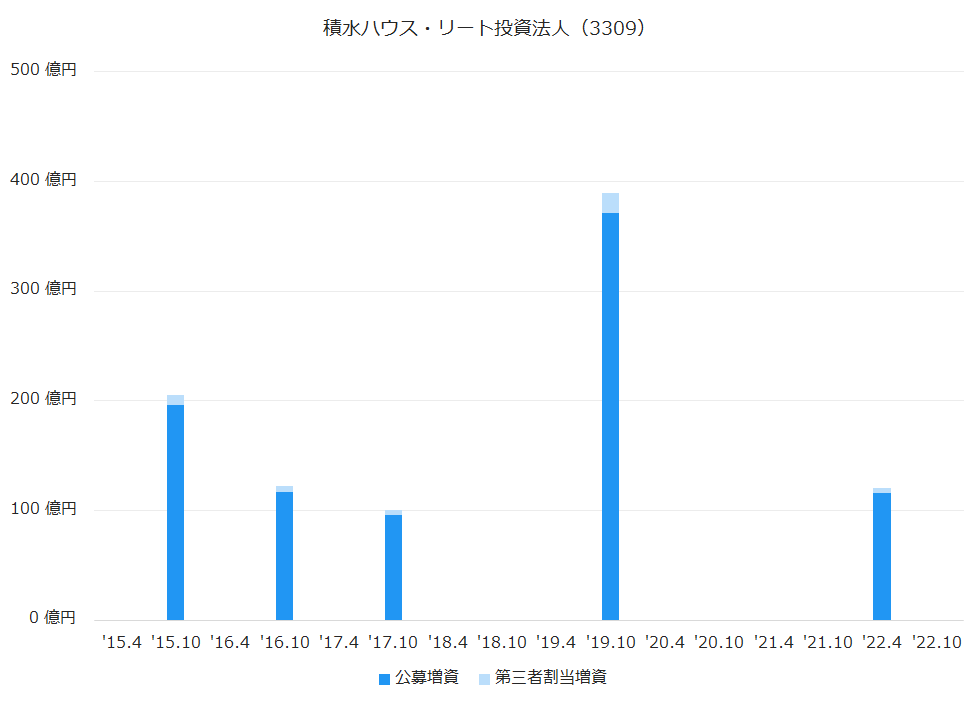

公募増資(PO)・第三者割当増資履歴

利益のほとんどを分配するJ-REITにとって、増資は成長するための重要なエンジンになります。

上場からの公募増資、第三者割当増資の履歴は下記のとおりです。

2022年4月期には116億円の公募増資を行い、借入金とあわせて213億円で赤坂ガーデンシティを追加取得しています。

沿革

| 2014年9月 | 積水ハウス・リート投資法人設立 |

| 2014年12月 | 東京証券取引所に上場 |

| 2018年5月 | 積水ハウス・レジデンシャル投資法人を吸収合併 |

積水ハウス・レジデンシャル投資法人(8973)を吸収合併

積水ハウス・レジデンシャル投資法人は、2005年7月に上場した住宅と商業施設がメインのJ-REITでした。

上場時はジョイント・リート投資法人という名前で、ジョイント・コーポレーション(現:長谷工不動産)がスポンサーでした。

リーマンショックの翌年、2009年5月にジョイント・コーポレーションが会社更生適用手続開始の申立てを行い経営破綻しています。

積水ハウス・SI 投資法人へ

スポンサーの破綻を受けて、2010年3月に積水ハウスとスプリング・インベストメントが新スポンサーに選定されました。

スプリング・インベストメントは、オーストラリア証券取引所に上場していたアストロ・ジャパン・プロパティ・トラスト(AJA)の資産運用業務を行っていました。

メインスポンサーが積水ハウス、サブスポンサーがスプリング・インベストメントとなったことにより、2010年6月に商号を積水ハウス・SI 投資法人に変更しています。

積水ハウス・SI レジデンシャル投資法人へ

2014年4月に運用ガイドラインを変更し、商業施設等を投資対象から外して住宅特化型となりました。

それに伴って2014年6月に、商号を積水ハウス・SI レジデンシャル投資法人に変更しています。

積水ハウス・レジデンシャル投資法人へ

2017年3月、2010年から共にスポンサーを務めてきたスプリング・インベストメントが資産運用会社の株式を積水ハウスに譲渡して、積水ハウスが単独スポンサーとなりました。

これを受けて2017年6月に、積水ハウス・レジデンシャル投資法人に商号を変更しています。

2017年3月は、スプリング・インベストメントが運用業務を行っていたAJAに対して米国投資ファンドのローン・スターから買収の提案がなされています。

結局は米国のブラックストーンが買収していますが、この買収提案がスプリング・インベストメントの撤退につながったのでしょうか。

積水ハウスが単独スポンサーとなったことで、資産規模の拡大を求めて、同じく積水ハウスがスポンサーの積水ハウス・リート投資法人と合併しています。

積水ハウス・リート投資法人のまとめ

- 積水ハウスがスポンサーの総合型J-REIT。

- 住宅とオフィスがそれぞれ50%弱、残りをホテルが占めるポートフォリオ。

- 一見バランスが取れたポートフォリオだが、投資比率で上位を占めるオフィスの競争力が低いのが懸念材料。