インベスコ・オフィス・ジェイリート投資法人(3298)の特徴・投資方針・実績を紹介!

世界有数のアセットマネジメント会社、インベスコ・グループがスポンサーのオフィス特化型J-REITです。

そんなインベスコ・オフィス・ジェイリート投資法人について紹介します!

スポンサー・資産運用会社・格付

| スポンサー | インベスコ |

| 資産運用会社 | インベスコ・グローバル・リアルエステート・アジアパシフィック・インク |

| 格付 | AA- / 安定的(JCR) |

| 資産運用会社の株主 | 出資比率 |

|---|---|

| インベスコ・グループ・サービシーズ・インク | 100% |

インベスコ・オフィス・ジェイリート投資法人の特徴

インベスコ・オフィス・ジェイリート投資法人は、世界的な資産運用会社のインベスコがスポンサーのオフィス特化型J-REIT。

大都市圏に所在する大規模オフィスビルへ重点投資する方針です。

インベスコは世界各地に展開するアセットマネジメント会社ということで、海外投資家や外資系ファンドが日本国内に保有する不動産の売却情報をいち早く入手することが可能であるとしています。

本資産運用会社の発行済株式の100%を直接保有する親会社がインベスコ・グループ・サービシーズ・インク、その親会社がオッペンハイマーファンズ・インク、その親会社がオッペンハイマー・アクイジション・コーポレーション、その親会社がインベスコ・ホールディング・カンパニー(ユーエス)・インク、その親会社がインベスコ・ホールディング・カンパニー・リミテッド、その親会社がニューヨーク証券取引所に上場するインベスコ・リミテッド(NYSE: IVZ)です。

セイムボート出資として、インベスコ・リミテッドの子会社であるインベスコ・インベストメンツ(バミューダ)リミテッドを受益者とする信託の受託者として、投資口の3.05%を保有しています。

投資方針(ポートフォリオ構築方針)

用途

| 用途 | 割合 |

|---|---|

| 大規模オフィスビル | 70%以上 |

| その他 | 30%以下 |

大規模オフィスビルへ70%以上、中規模オフィスビル、商業施設、住宅、ホテル、物流施設、その他の物件についても30%以下で投資する方針です。

大規模オフィスの目安は、東京圏では延床面積10,000㎡以上、かつ基準階専有面積が600㎡以上。

東京圏以外のその他地域では、延床面積7,000㎡以上、かつ基準階専有面積が400㎡以上としています。

2021年4月30日時点のポートフォリオは、大規模オフィスビルが90.5%、その他(中規模オフィスビル)が9.5%となっています。

投資エリア

インベスコ・オフィス・ジェイリート投資法人では、大規模オフィスビルとそれ以外の用途で投資対象エリアをそれぞれ設定しています。

| 大規模オフィスビル投資エリア | 割合 |

|---|---|

| 大都市圏(東京圏) | 70%以上 |

| 大都市圏(その他大都市圏) その他 | 30%以下 |

大規模オフィスビルでは、東京圏(東京都、横浜市、川崎市、さいたま市、千葉市)に70%以上、その他大都市圏(大阪市、名古屋市、福岡市)、その他の政令指定都市及びそれに準ずる都市に30%以下の割合で投資する方針です。

| 大規模オフィスビル以外投資エリア |

|---|

| 大都市圏並びに政令指定都市をはじめとする日本全国の主要都市及びそれぞれの周辺部 |

大規模オフィスビル以外では、数値目標は定めておらず、大都市圏並びに政令指定都市をはじめとする日本全国の主要都市及びそれぞれの周辺部へ投資するとしています。

2021年4月30日時点のポートフォリオは、東京圏が85.4%、その他の地域が14.6%となっています。

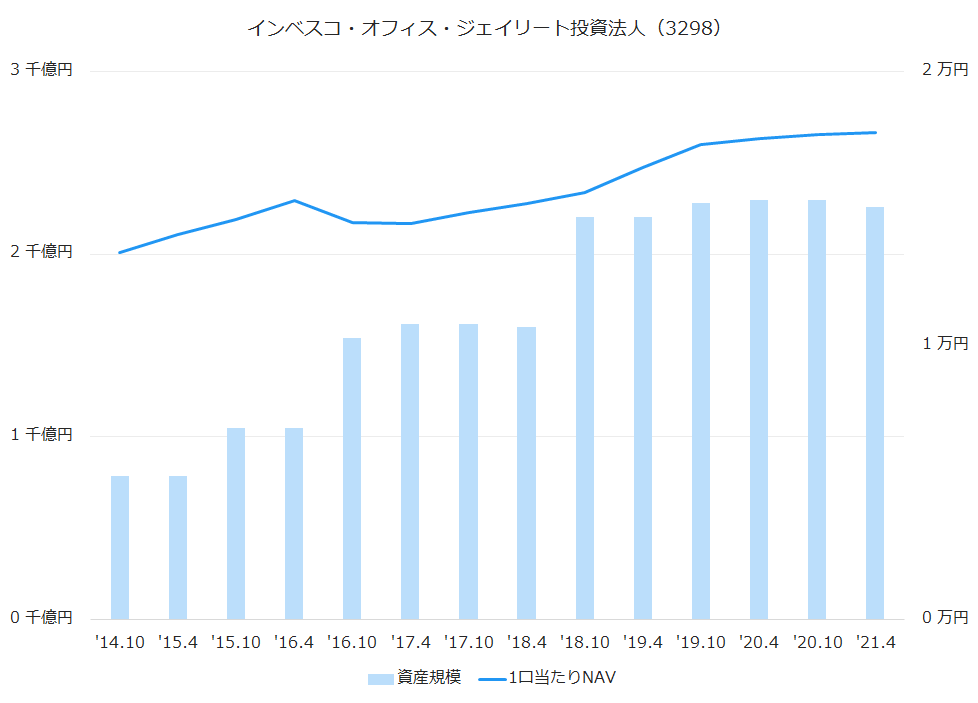

資産規模・1口当たりNAV推移

上場からの資産規模と1口当たりNAVの推移は下のグラフのとおりです。

直近10期(5年)の資産規模と1口当たりNAVは下記のとおりです。

| 決算期 | 資産規模(億円) | 1口当たりNAV(円) | 増減率 |

|---|---|---|---|

| ‘16.4 | 1,049 | 15,283 | 4.7% |

| ‘16.10 | 1,542 | 14,468 | -5.3% |

| ‘17.4 | 1,619 | 14,455 | -0.1% |

| ‘17.10 | 1,619 | 14,859 | 2.8% |

| ‘18.4 | 1,599 | 15,186 | 2.2% |

| ‘18.10 | 2,204 | 15,591 | 2.7% |

| ‘19.4 | 2,201 | 16,490 | 5.8% |

| ‘19.10 | 2,282 | 17,334 | 5.1% |

| ‘20.4 | 2,293 | 17,534 | 1.2% |

| ‘20.10 | 2,293 | 17,684 | 0.9% |

| ‘21.4 | 2,258 | 17,782 | 0.6% |

中期目標として資産規模3,000億円を目指しています。

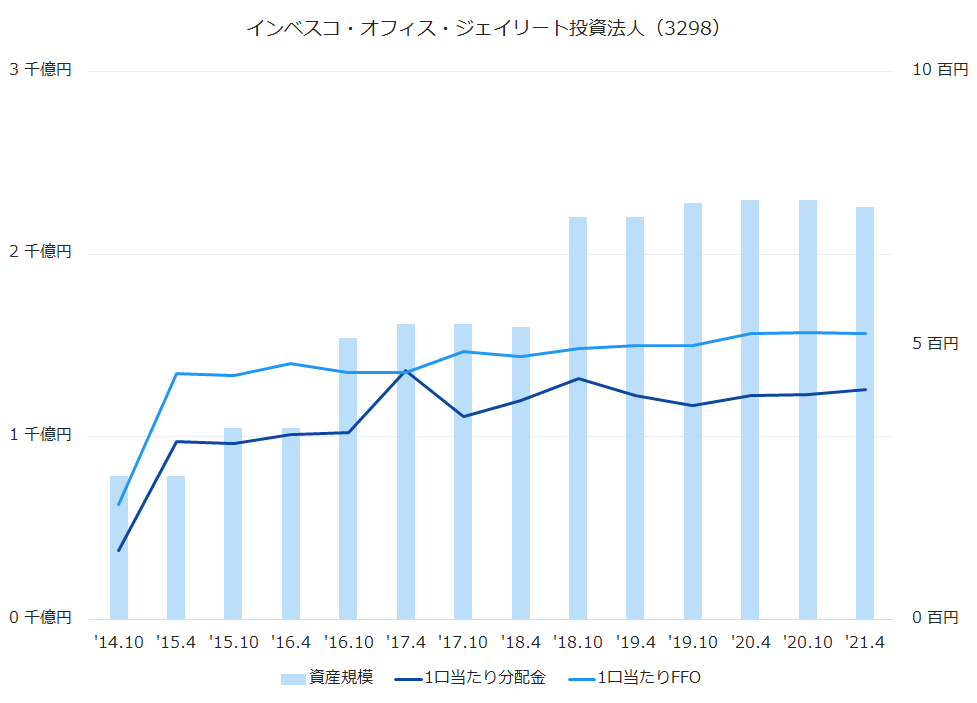

1口当たり分配金・1口当たりFFO推移

上場からの1口当たり分配金と1口当たりFFOの推移は下のグラフのとおりです。

直近10期(5年)の1口当たり分配金と1口当たりFFOは下記のとおりです。

| 決算期 | 1口当たり分配金(円) | 増減率 | 1口当たりFFO(円) | 増減率 |

|---|---|---|---|---|

| ‘16.4 | 337 | 4.7% | 466 | 4.6% |

| ‘16.10 | 342 | 1.3% | 451 | -3.4% |

| ‘17.4 | 455 | 33.1% | 450 | -0.2% |

| ‘17.10 | 370 | -18.6% | 489 | 8.7% |

| ‘18.4 | 400 | 8.0% | 479 | -2.0% |

| ‘18.10 | 439 | 9.7% | 495 | 3.3% |

| ‘19.4 | 409 | -6.8% | 499 | 0.8% |

| ‘19.10 | 390 | -4.6% | 500 | 0.2% |

| ‘20.4 | 409 | 4.9% | 521 | 4.2% |

| ‘20.10 | 410 | 0.2% | 524 | 0.6% |

| ‘21.4 | 420 | 2.4% | 521 | -0.6% |

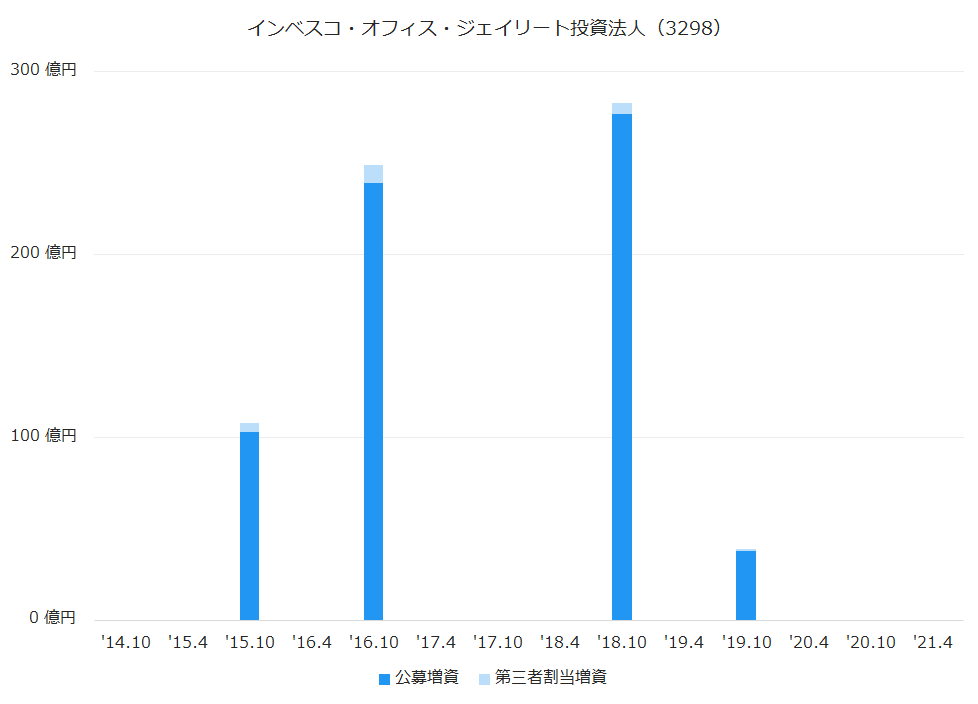

公募増資(PO)・第三者割当増資履歴

利益のほとんどを分配するJ-REITにとって、増資は成長するための重要なエンジンになります。

上場からの公募増資、第三者割当増資の履歴は下記のとおりです。

200億円を超える大規模な公募増資を行ったこともありますが、直近の2019年10月期では38億円を調達し、借入金とあわせて81億円で2物件を取得しています。

沿革

| 2014年2月 | インベスコ・オフィス・ジェイリート投資法人設立 |

| 2014年6月 | 東京証券取引所に上場 |

| 2021年7月 | インベスコ・グループによるTOBが成立 |

| 2021年11月 | 東京証券取引所上場廃止 |

インベスコ・オフィス・ジェイリート投資法人のまとめ

- 世界的な独立系アセットマネジメント会社のインベスコがスポンサーのオフィス特化型J-REIT。

- スポンサーの力はありそうに思うが、日本においては力を発揮できていないように見える。

- 入ってくる物件情報が少ないのか、厳選しすぎているのかわからないが、なかなか外部成長は進まず、資産規模は「中の下」くらいで大きくない。