エスコンジャパンリート投資法人(2971)の特徴・投資方針・実績を紹介!

不動産販売事業を主力とするエスコン(8892)がスポンサーの商業施設主体型J-REITです。

僕が保有している銘柄の一つでもあります。

そんなエスコンジャパンリート投資法人について紹介します!

スポンサー・資産運用会社・格付

| スポンサー | エスコン |

| 資産運用会社 | エスコンアセットマネジメント |

| 格付 | A- / 安定的(R&I) |

| 資産運用会社の株主 | 出資比率 |

|---|---|

| 日本エスコン | 100% |

エスコンジャパンリート投資法人の特徴

デベロッパーのエスコン(8892)がスポンサーの商業施設主体型J-REIT。

分譲マンション開発が主力ですが、『tonarie』ブランドの地域に密着した近隣型ショッピングセンターなどの商業施設や物流施設、賃貸マンションの開発も行っています。エスコンジャパンリート投資法人は、商業施設を中心に、住宅、ヘルスケア施設などの持続可能な社会の実現に資する資産を「暮らし密着型商業施設」として重点投資する方針です。

かつては底地への投資比率を50%程度としていましたが、2023年10月に底地の比率は廃止しています。スポンサーのエスコンは、本投資法人へ物件情報の提供、優先交渉権の付与、ウェアハウジング機能の提供、内部成長では子会社のエスコンプロパティがプロパティマネジメント業務を担うなどスポンサーとして本投資法人の成長に寄与しています。

また、エスコンは中部電力(9502)の子会社で、中部電力と中電不動産がエスコンジャパンリート投資法人のサポート会社となっています。

中部電力は物件情報の提供など、中電不動産も物件情報の提供に加えて、ウェアハウジングやリーシングサポートなどを行っています。

セイムボート出資として、エスコンが投資口の4.8%を保有しています。

投資方針(ポートフォリオ構築方針)

用途

| 用途 | 割合 |

|---|---|

| 商業施設(底地を含む) | 60%以上 |

| 住宅(底地を含む) | 20%以下 |

| 持続可能な社会の実現に資する資産(底地を含む) | 20%以下 |

商業施設に80%以上、住宅に20%以下、ヘルスケア施設や物流施設などの持続可能な社会の実現に資する資産に20%以下の割合で投資する方針です。

2023年12月31日時点のポートフォリオは、商業施設が100%となっています。

投資エリア

| 投資エリア | 割合 |

|---|---|

| 四大都市圏 | 75%以上 |

| その他 | 25%未満 |

当初は投資エリアの比率を定めていましたが、2023年10月に廃止されています。

北海道圏(北海道)、首都圏(東京都、神奈川県、埼玉県、千葉県、茨城県、栃木県、群馬県)、中部圏(愛知県、静岡県、三重県、長野県、岐阜県)、近畿圏(大阪府、京都府、兵庫県、奈良県、滋賀県)、九州圏(福岡県、熊本県、鹿児島県、宮崎県、大分県、佐賀県、長崎県)の「五大都市圏」へ主に投資する方針です。

2023年12月31日時点のポートフォリオは、北海道圏が1.9%、首都圏が11.1%、中京圏が7.3%、近畿圏が49.4%、九州圏が21.6%、その他が8.7%となっています。

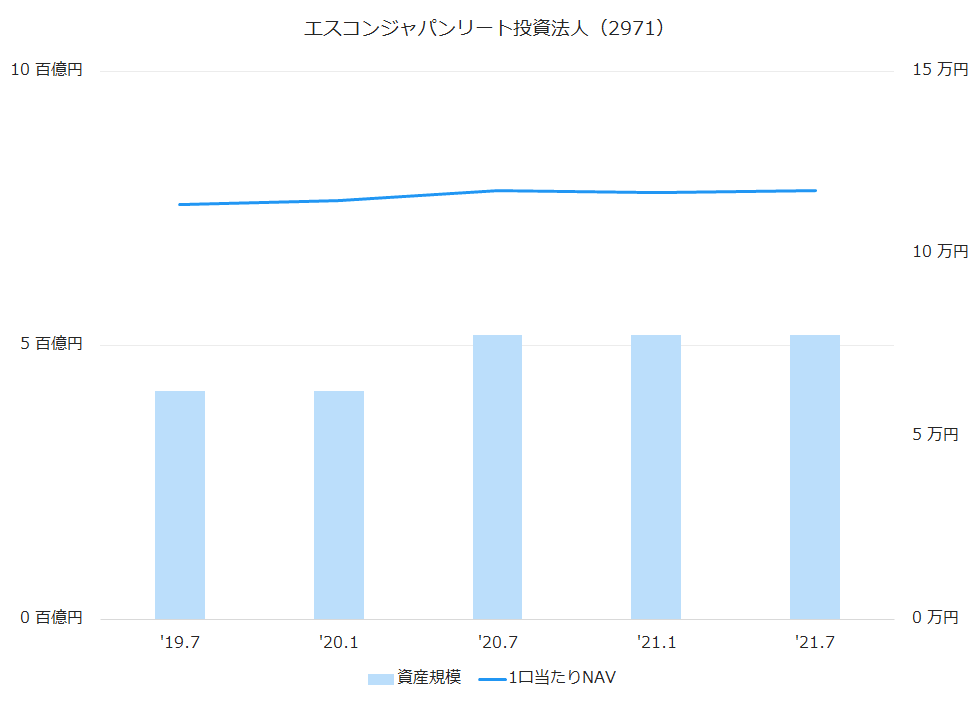

資産規模・1口当たりNAV推移

上場からの資産規模と1口当たりNAVの推移は下のグラフのとおりです。

上場からの資産規模と1口当たりNAVは下記のとおりです。

| 決算期 | 資産規模(億円) | 1口当たりNAV(円) | 増減率 |

|---|---|---|---|

| ‘19.7 | 416 | 113,626 | – |

| ‘20.1 | 416 | 114,592 | 0.9% |

| ‘20.7 | 519 | 117,327 | 2.4% |

| ‘21.1 | 519 | 116,970 | -0.3% |

| ‘21.7 | 519 | 117,461 | 0.4% |

中期目標として資産規模1,000億円の達成を目指しています。

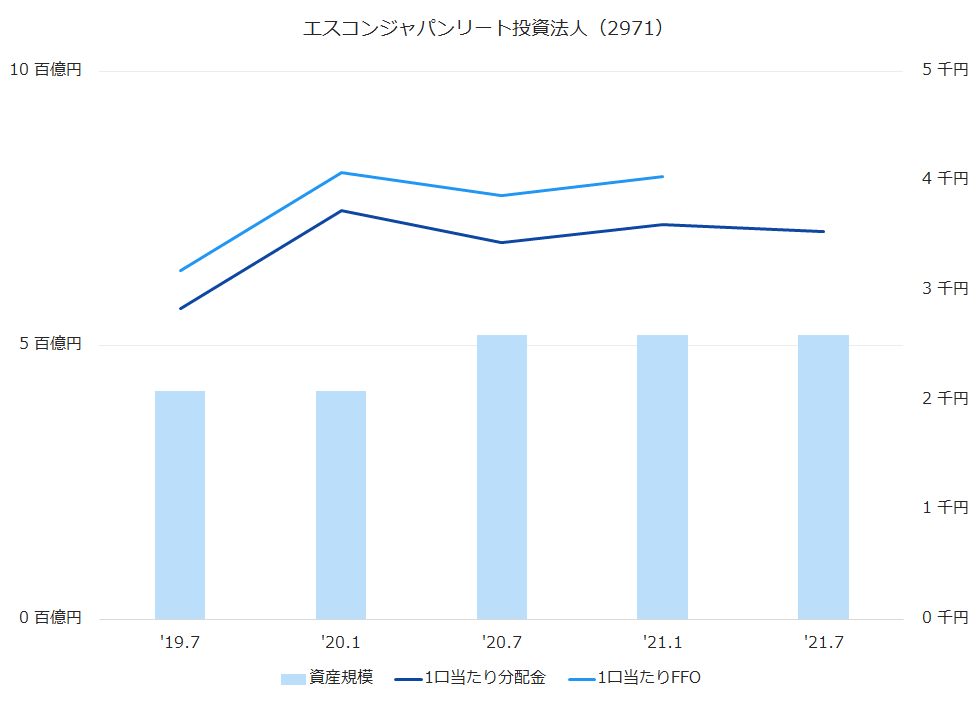

1口当たり分配金・1口当たりFFO推移

上場からの1口当たり分配金と1口当たりFFOの推移は下のグラフのとおりです。

上場からの1口当たり分配金と1口当たりFFOは下記のとおりです。

| 決算期 | 1口当たり分配金(円) | 増減率 | 1口当たりFFO(円) | 増減率 |

|---|---|---|---|---|

| ‘19.7 | 2,835 | – | 3,183 | – |

| ‘20.1 | 3,728 | 31.5% | 4,081 | 28.2% |

| ‘20.7 | 3,439 | -7.8% | 3,868 | -5.2% |

| ‘21.1 | 3,599 | 4.7% | 4,041 | 4.5% |

| ‘21.7 | 3,538 | -1.7% | – | |

| ‘22.1(予) | 3,565 | – | ||

| ‘22.7(予) | 3,570 | – |

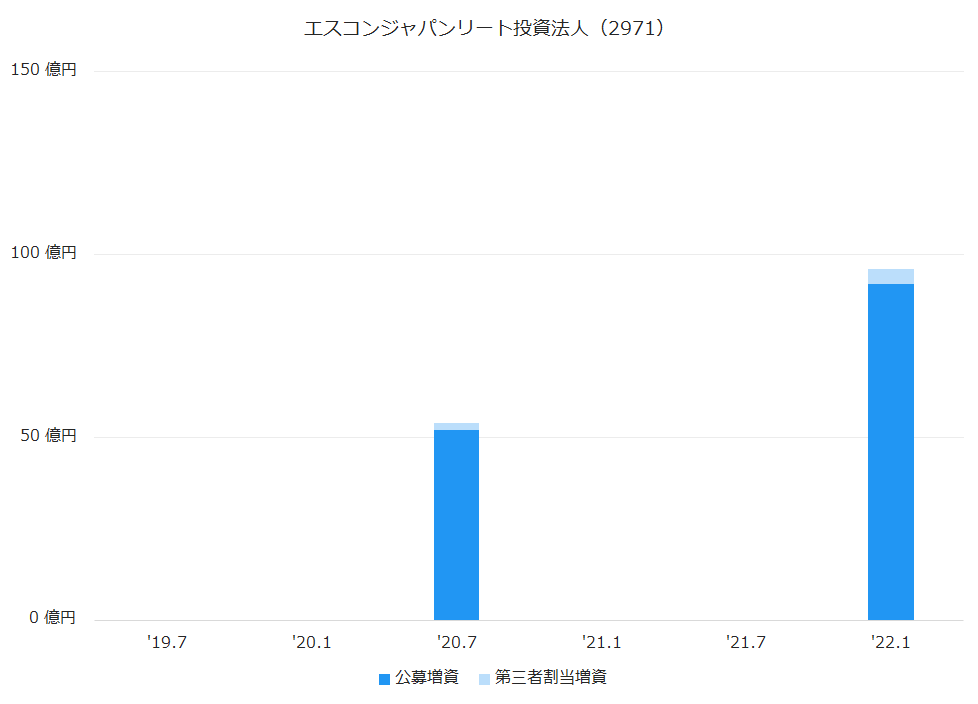

公募増資(PO)・第三者割当増資履歴

利益のほとんどを分配するJ-REITにとって、増資は成長するための重要なエンジンになります。

上場からの公募増資、第三者割当増資の履歴は下記のとおりです。

2022年1月期には92億円を調達して、借入金とあわせて176億円で11物件を取得しています。

沿革

| 2016年8月 | エスコンジャパンリート投資法人設立 |

| 2019年2月 | 東京証券取引所に上場 |

エスコンジャパンリート投資法人のまとめ

- デベロッパーのエスコンがスポンサーの商業施設主体型J-REIT。

- 底地の割合をポートフォリオの50%程度とする類を見ない投資方針。

- 創業の地である近畿圏の物件が多いが、エスコンが中部電力の子会社となったことで更なるサポート、中京圏へも拡大が期待できるか?