【2020年3月版】ソーシャルレンディング&不動産投資型クラウドファンディング比較一覧表

ソーシャルレンディングと不動産投資型クラウドファンディングの利回り、最低投資金額、投資資金入金のタイミング、分配金支払方法、出金手数料についてまとめてみました。(・ω・)

Contents

- ソシャレン&不動産クラファン比較一覧表

- ASSECLI(アセクリ)

- アップルバンク

- SBIソーシャルレンディング

- LCレンディング

- X-Crowd(エックスクラウド)

- OwnersBook(オーナーズブック)

- CAMPFIRE Owners(キャンプファイヤーオーナーズ)

- COOL(クール)

- クラウドクレジット

- クラウドバンク

- Crowd Realty(クラウドリアルティ)

- CREAL(クリアル)

- SAMURAI FUND(サムライファンド)

- SYLA FUNDING(シーラファンディング)

- J.LENDING(ジェイレンディング)

- Jointo α(ジョイントアルファ)

- スマートレンド

- Nextshift Fund(ネクストシフトファンド)

- ハロー! RENOVATION(ハロー!リノベーション)(投資型)

- bitREALTY(ビットリアルティ)

- Funds(ファンズ)

- FANTAS funding(ファンタスファンディング)

- プレリートファンド

- Pocket Funding(ポケットファンディング)

- maneo(マネオ)

- LANDNET Funding(ランドネットファンディング)

- RENOSY ASSET クラウドファンディング(リノシーアセットクラウドファンディング)

- LENDEX(レンデックス)

- ソシャレン&不動産クラファン比較まとめ

ソシャレン&不動産クラファン比較一覧表

一覧表の後には各サービスの特徴などについて簡単に記載しています。

サービス名をクリックorタップすると、このページ内の記載箇所に飛びます。

| 上場企業 | 利回り | 最低投資金額 | 投資資金の入金 | 分配金支払 | 出金手数料 | |

|---|---|---|---|---|---|---|

| アップルバンク | × | 募集停止 | 2万円 | 申込前 | 預託金口座 | 最大770円 |

| ASSECLI | × | 8% | 1万円 | 申込後 | 銀行口座 | 無料 |

| SBIソーシャルレンディング | ○ | 3~8% | 1万円 | 申込後 | 銀行口座 | 無料 |

| LCレンディング | ○ | 募集停止 | 2万円 | 申込前 | 預託金口座 | 最大770円 |

| X-Crowd | ○ | 3% | 10万円 | 申込後 | 投資家負担 | |

| OwnersBook | ○ | 4~4.6% | 1万円 | 申込前 | 預託金口座 | 330円 |

| CAMPFIRE Owners | × | 3~5% | 1万円 | 申込後 | 預託金口座 | 月1回無料 |

| COOL | ○ | 募集なし | 3万円 | 申込後 | 銀行口座 | 投資家負担 |

| クラウドクレジット | × | 5.1~12% | 1万円 | 申込前 | 預託金口座 | 月1回無料 |

| クラウドバンク | × | 5.1~7.3% | 1万円 | 申込前 | 預託金口座 | 無料 |

| Crowd Realty | × | 4.5% | 5万円 | 申込後 | 銀行口座 | 無料 |

| CREAL | × | 3~5% | 1万円 | 申込前 | 預託金口座 | 最大262円 |

| SAMURAI | ○ | 4~8% | 1万円 | 申込後 | 銀行口座 | 無料 |

| SYLA FUNDING | × | 4.42~4.56% | 1万円 | 申込後 | 銀行口座 | 無料 |

| J.LENDING | ○ | 4% | 50万円 | 申込前 | 預託金口座 | 最大770円 |

| Jointo α | ○ | 3.4~3.6% | 10万円 | 申込後 | 銀行口座 | 無料 |

| スマートレンド | × | 募集停止 | 2万円 | 申込前 | 預託金口座 | 最大770円 |

| Nextshift Fund | × | 5~6.9% | 2万円 | 申込後 | 銀行口座 | 無料 |

| ハロー! RENOVATION(投資型) | × | 2~5.7% | 5万円 | 申込後 | 銀行口座 | 投資家負担 |

| bitREALTY | ○ | 3.1~3.5% | 50万円 | 申込前 | 信託口座 | 投資家負担 |

| Funds | × | 2~3% | 1円 | 自由 | 預託金口座 | 無料 |

| FANTAS funding | × | 3.5~8% | 1万円 | 申込後 | 銀行口座 | 無料 |

| プレリートファンド | × | 募集停止 | 2万円 | 申込前 | 預託金口座 | 最大770円 |

| Pocket Funding | × | 4.35~6% | 1万円 | 申込前 | 預託金口座 | 最大770円 |

| maneo | × | 募集停止 | 2万円 | 申込前 | 預託金口座 | 最大440円 |

| LANDNET Funding | × | 募集なし | 1万円 | 申込後 | 銀行口座 | 無料 |

| RENOSY ASSET クラウドファンディング | ○ | 4~6.4% | 1万円 | 申込後 | 銀行口座 | 無料 |

| LENDEX | × | 6~12% | 2万円 | 申込前 | 預託金口座 | 無料 |

入金時の振込手数料は、投資家負担のところがほとんどです。

また、市場から消えた事業者については一覧表から除外しています。

利回り

利回りは直近2ヶ月くらいに募集されたファンドを参考にしました。

最低投資金額

最低投資金額は一番低いところで1円から投資可能です。

ただ、これはファンドによって異なる場合もあります。

投資資金の入金

投資資金を入金するタイミングは、申込後の方が「入金しても投資できなかった」ってことがなくなるので効率的かなと思います。

分配金支払

預託金口座に入金されても、出金手数料がかからなければ大きな問題ではないと考えています。

出金手数料

これは絶対かからない方が良いですよね。

リスクを取って数百円~数千円の利益が得られたのに、そこから数百円引かれるなんてもったいなさすぎます。

maneoやmaneoファミリーをはじめ、出金手数料がかかるところが多いのでご注意を。

ASSECLI(アセクリ)

ASSECLIはプレミアムバリューバンクという非上場の不動産会社が運営しています。

ぷれみあむばりゅーごりらもクラウドファンディングを始めたぞー。

PREMIUM VALUE BANK│プレミアムバリューバンク企業サイト https://t.co/u8Thmqvadx

— どエンド君 (@mikumo_hk) 2019年10月1日

このプレミアムバリューゴリラ…じゃなかった、プレミアムバリューバンクは「三為業者」として業界では有名な不動産会社です。

スルガ銀行の不正融資問題でエンドへの融資が厳しくなったからか、2019年8月からは「不動産テック」を前面に出しています。

ゴリラがカモを誘き出すための罠。それがクラウドファンディング。

— ハードロックマン@レバレッジの魔術師&サラリーマン投資家 (@hardrockman_i) October 1, 2019

アップルバンク

maneoファミリーなのでおすすめしません。

アップルバンクについてはSALLOWさんのブログにあるように、母体は株式会社翔栄とのことです。

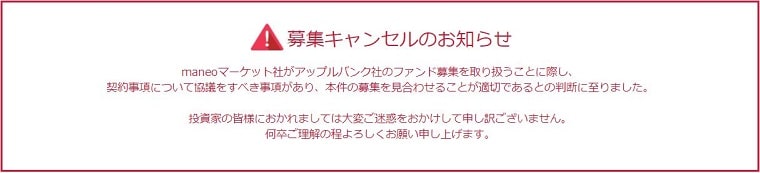

2019年7月には募集していたファンドをキャンセル。

maneoマーケットがアップルバンクのファンド募集を取り扱うことに際し、契約事項について協議をすべき事項があるとのこと。

SBIソーシャルレンディング

あのSBIグループのSBIソーシャルレンディングです。

SBISLでは、ソーシャルレンディングでは業界で初めて即時入金サービスに対応しました。

住信SBIネット銀行の即時決済サービスを利用して、手数料無料で入金することができます。

事業者リスクはかなり低いと考えられる事業者です。

2019年5月16日に「ソーシャルレンディングにおける借手開示対応の開始について」を発表し、借り手の情報開示を開始しました。

LCレンディング

maneoファミリーなのでおすすめしません。

LCレンディングは、上場企業のグローム・ホールディングス株式会社(旧LCホールディングス)(8938)の子会社が運営しています。

2019年7月25日、「LCレンディング投資家の皆様へ」を公表。

maneoマーケットからの申出により、当面の間ファンドの募集を休止するとのことです。

2019年8月14日、グローム・ホールディングス株式会社(旧LCホールディングス)は「継続企業の前提に関する事項の注記についてのお知らせ」を公表しました。

2019年11月12日に「「継続企業の前提に関する注記」の記載解消に関するお知らせ」を公表し、当面の資金調達の目途が立ったようです。

X-Crowd(エックスクラウド)

X-Crowdは、中古マンション再生販売事業を行うインテリックス(8940)が運営しています。

インテリックスは東証1部に上場しているので、一定の信頼性はあると思います。

不動産特定共同事業を利用したスキームで、優先劣後方式を採用しています。

第1号ファンドの割合は7対3で、3割までの下落なら投資家の元本が毀損しない仕組みです。

OwnersBook(オーナーズブック)

OwnersBookは上場企業ロードスターキャピタル(3482)が運営しています。

ファンドの募集開始時間にはパソコンの前で待ち構えていて、クリック合戦に勝たないと投資できないくらいの人気です。

先着方式だけでなく、抽選方式で募集するファンドもあります。

ただ、金融庁による匿名化が解除された現在でも、物件の詳細情報は開示しないなど貸付先の情報開示には消極的な姿勢を続けています。

また、OwnersBookではエクイティ型ファンド、海外不動産ファンドも募集されています。

シニアやメザニンに投資するものよりリスクは高くなりますが、その分高いリターンが期待できます。

これらのファンドは、GK-TKスキームを二層化した仕組みです。

エクイティ型では、最低投資金額は50万円、入金は出資申込後、分配金は銀行口座へ入金と、貸付型と異なる点があります。

CAMPFIRE Owners(キャンプファイヤーオーナーズ)

購入型クラウドファンディングで最大手の株式会社CAMPFIREが運営するCAMPFIRE Ownersです。

CAMPFIREが手掛ける投資型クラウドファンディングということで、事前の投資家の期待は高かったのですが、ふたを開けてみれば”投資”というよりも”寄付”に近いファンド内容となっています。

CAMPFIREらしいと言えばそうなのですが、投資としてはどうなのかなと疑問です。

COOL(クール)

COOLは2019年7月に開始したサービスですが、2019年11月に速攻で運営体制が変わりました。

東証マザーズ上場株式会社ZUU(4387)が、COOLの親会社である株式会社COOL SERVICESの株式を取得して子会社化すると発表しました。

クラウドクレジット

クラウドクレジットでは高利回りのファンドがありますが、リスクが高いファンドも多いです。

外貨建てファンドも多いので為替リスクもあります。

実際にクラウドクレジットでは、多くのファンドで遅延や元本の毀損が発生しています。

僕が投資しているファンドも、返済期限を経過して1年以上経ちますが返済されていません。

そしてこの社長のツイート…。

私がリンク送ったグラフの内容が分からないなら、金融の情報発信しない方がいいっすよ。あんた、詐欺的ファンドにひっかかってしまった方のお金は消えてなくなるの分かってんの?

クラウドバンク

クラウドバンクは日本クラウド証券という証券会社が運営しています。

実績は業界トップクラスです。

金融庁による匿名化解除後には「融資先の情報開示等に関する方針につきまして」というリリースを出して情報開示の姿勢を表明しています。

2019年12月17日に即時入金サービスの開始を発表しました。

メガバンク、地方銀行、ネット銀行と多くの金融機関に対応いていて、これらの金融機関からは無料で24時間いつでも入金することが可能になりました。

Crowd Realty(クラウドリアルティ)

Crowd Realtyの特徴は子会社へ貸し付けるスキームです。

ソーシャルレンディングでもなく、不動産特定共同事業でもないスキームを採っています。

エストニアの不動産事業を対象としたファンドもあり、エクイティ型ではなく、ソーシャルレンディングに近い仕組みです。

このファンドの運用はユーロで行われるため、投資には為替リスクがあります。

運営する株式会社クラウドリアルティは決算書を公開していません。

CREAL(クリアル)

CREALはブリッジ・シー・キャピタルという不動産アセットマネジメント会社が運営しています。

不動産特定共同事業法に基づく不動産投資型クラウドファンディングで、投資家は優先出資者となって優先的に分配される仕組みとなっています。

劣後出資者となるブリッジ・シー・キャピタルの出資割合はファンドによって異なり、約10~20%です。

約10~20%の下落なら投資家の元本は毀損しないこととなります。

SAMURAI FUND(サムライファンド)

SAMURAI FUNDは上場企業、SAMURAI&J PARTNERS(4764)の完全子会社SAMURAI証券が運営しています。

金融庁による匿名化解除後には、いち早く「貸付型クラウドファンディングにおける匿名化解除後の弊社の情報開示方針について」をリリースしました。

ソーシャルレンディング事業者の中で最も情報開示に積極的と言っても良いほど、社名や財務情報、担保物件などの情報を開示してくれています。

上場企業の完全子会社の運営で事業者リスクも低いと考えられます。

2019年10月2日には、「maneoマーケット株式会社との業務提携に関するお知らせ」を発表しています。

SYLA FUNDING(シーラファンディング)

SYLA FUNDINGは2019年11月に開始したサービスです。

運営は非上場不動産会社株式会社シーラが運営しています。

株式会社シーラ代表取締役の湯藤善行氏、その親会社の株式会社シーラホールディングス会長の杉本宏之氏はエスグラントコーポレーションという不動産会社を経営していました。

そしてその会社は民事再生法の適用を申請し、倒産しています。

SYLA FUNDINGは不動産特定共同事業のスキームなので、運営するシーラが倒産した場合、投資家のお金は戻ってこない可能性大です。

J.LENDING(ジェイレンディング)

J.LENDINGは、ジャスダックに上場しているJALCOホールディングス(6625)の完全子会社、ジャルコが運営しています。

最低投資金額は50万円と低くはない金額です。

ただ、上場企業の完全子会社が運営していることから、事業者リスクは低いと思います。

匿名化解除後には「匿名化解除に関する方針について」を公表。

2019年11月1日には、匿名化解除第1弾となるファンドの募集を開始しました。

Jointo α(ジョイントアルファ)

Jointoα(ジョイントアルファ)は、穴吹興産株式会社が運営している不動産投資型クラウドファンディングです。

穴吹興産は東証1部上場の企業で、四国を中心に分譲マンションを展開している不動産会社です。

設立は1964年で、不動産業界において50年以上の実績があります。

Jointo αでは不動産特定共同事業の仕組みを利用していて、営業者である穴吹興産が劣後出資者として30%を出資します。

もしも損失が生じた場合は劣後出資者から負担するため、優先出資者である投資家の出資元本は安全性が保たれるメリットがあります。

実績のある東証1部上場企業が運営していますので、事業者リスクはかなり低いと考えます。

スマートレンド

maneoファミリーなのでおすすめしません。

スマートレンドでは、香港の消費者金融会社向けローンのファンドが多数を占めています。

SALLOWさんのブログによると、スマートレンドの母体はオーシャンキャピタル株式会社という投資会社で、スマートレンドの貸付先はオーシャンキャピタルの投資先企業のようです。

Nextshift Fund(ネクストシフトファンド)

Nextshift Fundは「社会的インパクト投資」と謳い、カンボジアやジョージアのマイクロファイナンスファンドを組成しています。

投資は円ですが、運用は米ドルのため為替リスクがあります。

投資というより、理念へ共感して出資といった感じです。

運営するネクストシフト株式会社は決算書を公開していません。

ハロー! RENOVATION(ハロー!リノベーション)(投資型)

ハロー! RENOVATIONは不動産特定共同事業法に基づく小規模不動産特定共同事業という仕組みを利用しています。

運営する株式会社エンジョイワークスは業歴が10年以上あり、不動産仲介を始め、不動産にかかわる様々な事業を展開しています。

決算書は公開していません。

bitREALTY(ビットリアルティ)

bitREALTYを運営するビットリアルティ株式会社は、ケネディクス(4321)と野村総合研究所(4307)によって設立されました。

事業者リスクは限りなく低いと思います。

GK-TKスキームを使って現物不動産を小口化したファンドへの投資です。

ただ、残念なことに最低投資金額は50万円、投資対象の物件が高スペックのため、それに比例して利回りは低くなっています。

Funds(ファンズ)

Fundsは2019年1月に始まったサービスで、ファンズ株式会社が運営しています。

Funds最大の特徴は他のソーシャルレンディング事業者とは一味違ったそのスキームです。

Fundsでは上場企業の関連会社などが資金の借り手となって事業を行います。

事業の成否にかかわらず、上場企業の関連会社などが資金を返済することができれば投資家の元本は毀損しません。

FANTAS funding(ファンタスファンディング)

FANTAS fundingはFANTAS technologyという不動産会社が運営しています。

働く女性のための資産運用入門セミナー「マネカツ」を開催している会社です。

不動産特定共同事業法に基づく不動産投資型クラウドファンディングの仕組みで、営業者のFANTAS technologyが劣後出資者となって20%を出資します。

これによって投資家は優先出資者となり、元本の安全性が高められる仕組みです。

プレリートファンド

maneoファミリーなのでおすすめしません。

プレリートファンドでは、「IRR(最大期待利回り)12%」などと高い利回りが目を引きます。

このIRR(最大期待利回り)とはプレリートファンドによると、「貸付に付随する融資手数料・違約金等の中から投資家に分配する金額を含めた最大の期待利回り」とのこと。

最大期待利回りが見込まれるのは、「期限内に対象不動産が売却されて、売却金額が売却ターゲットとしている金額を上回った場合」とのことです。

そして、対象不動産の売却金額が一定額未満だった場合、元本棄損の可能性もあるとのこと。

2019年8月13日、「新規募集」に関する一時停止のお知らせを発表しました。

Pocket Funding(ポケットファンディング)

PocketFundingは沖縄発のサービスです。

沖縄発ということだけあって担保物件は沖縄県内の不動産が多く、中には軍用地が担保のファンドもあります。

営業者にグリーンインフラレンディング事件に関わっているエスクローファイナンスがいるのが気になるところです。

運営するソーシャルバンクZAIZEN株式会社は決算書を公開していません。

maneo(マネオ)

maneoはおすすめしません。

ソーシャルレンディング業界古参で、かつては勢いがありましたが現在は投資家の間でmaneo不信が広がっています。

maneo不信もそうですが、募集を行うmaneoマーケット不信でしょうか。

数々の杜撰(ずさん)な対応が明るみに出ています。

LANDNET Funding(ランドネットファンディング)

LANDNET Fundingは不動産特定共同事業を利用した不動産投資型クラウドファンディングです。

非上場不動産会社のランドネットが運営しています。

営業者であるランドネットが劣後出資者として30%を出資して、優先出資者である投資家の出資元本の安全性を保っています。

RENOSY ASSET クラウドファンディング(リノシーアセットクラウドファンディング)

RENOSY ASSET クラウドファンディングは、東証マザーズ上場のGA technologies(3491)が運営しています。

不動産特定共同事業法を活用した不動産投資型クラウドファンディングです。

ファンドは抽選方式を採用しています。

上場企業が運営していて事業者リスクは低いと考えます。

LENDEX(レンデックス)

LENDEXでは、かつてはファンドの募集ページに「東急リバブルの調査報告書」が添えられ、その不動産価格には一定の信頼性がありました。

しかし、2018年7月25日から募集された「不動産担保付きローンファンド25号」からは東急リバブルの調査報告書はなくなってしまいました。

報告書の掲載がなくなった現在でも業務提携は続いているようです。

2019年3月1日、突如LENDEXの代表者変更の発表がありました。

元役人の田川徳彦氏が新代表となり、旧代表の筧悦生氏は管理部長として引き続き経営に関与するようです。

それからたった4ヶ月後、再び代表者変更の発表がありました。

なお、旧代表の筧悦生氏ですが、自身が設立した清和監査法人が2014年に金融庁から行政処分を受けています。

これについては、SALLOWさんのブログやロドスタさんのブログ、けにごろうさんのブログでも触れられています。

LENDEXの直近で公開された決算は1,400万円の赤字でした。

また、2019年3月に金融庁による匿名化が解除されましたが、その後に募集されたファンドでも借り手は匿名のままです。

ソシャレン&不動産クラファン比較まとめ

ということで、ソーシャルレンディングと不動産投資型クラウドファンディングのサービスを比較してみました。

ソーシャルレンディングでは、投資詐欺が横行しています。

事業者リスクを考慮して投資することを強くおすすめします。

お読みいただき、ありがとうございました!