ソーシャルレンディングの仕組み。投資するメリット・リスク。不動産投資型クラファンも

ソーシャルレンディングってご存じですか?

どんな仕組みなのか、投資するメリットやリスクはどんなものがあるのか、ソーシャルレンディングに似た不動産投資型クラウドファンディングについてもご紹介します。ヽ( `・ω・)ノ

Contents

ソーシャルレンディングとは何か?

ソーシャルレンディングは、資金の借り手と貸し手をインターネット上で結ぶサービスです。

不特定多数の人から資金を集めるクラウドファンディングの一種で、融資型クラウドファンディングまたは貸付型クラウドファンディングとも言われています。

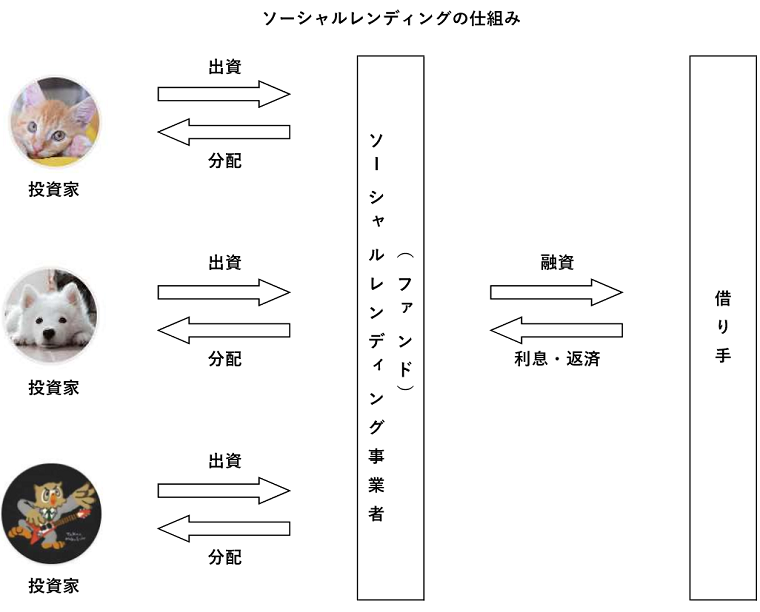

ソーシャルレンディングのスキーム(仕組み)を図解すると、こんな感じになります。

ソーシャルレンディング事業者が不特定多数の投資家から資金を集めて、その資金を必要としている借り手に融資します。

借り手は借り入れた資金の利息をソーシャルレンディング事業者へ支払い、ソーシャルレンディング事業者はそれを元に投資家へ分配金を支払います。

そして、融資には返済期限がありますので、借り手は期限までに借り入れた資金をソーシャルレンディング事業者へ返済します。

返済された資金は投資家へ元本の償還金として支払われます。

これが一連の流れです。

投資した元本は、何もなければ全額返ってきますので、受け取った分配金総額から投資元本を引いた金額が投資家の利益となります。

クラウドバンクやSBIソーシャルレンディング、LENDEXなどがこのスキームです。

ソーシャルレンディングで投資するメリット

投資家はなぜソーシャルレンディングで投資をするのでしょうか?

そのメリットについて見ていきましょう。

預貯金より高い利回り

ソーシャルレンディングで投資する一番のメリットは高い利回りです。

事業者やファンドにもよりますが、4~10%程度の銀行預金よりも遙かに高い利回りが期待できます。

当然、利回りが高いということはリスクもそれなりにありますので、後ほど説明します。

値動きしないためほったらかしでも良い

ソーシャルレンディングでは、株や為替のように価格が日々上下に動くということはありません。

そのため、投資したらそのあとは何もしなくてもOK。

分配金が予定どおり支払われているか確認する程度です。

株や為替に比べるととても楽ちんです。

小額から投資可能

事業者によりますが、ソーシャルレンディングでは最低1万円から投資を始めることができます。

1万円ずつ複数のファンドに投資することも可能なので、少額でも分散投資をすることができます。

ソーシャルレンディング投資のリスク(デメリット)

ソーシャルレンディングで投資するメリットについて説明してきましたが、当然リスクもあります。

ここからはソーシャルレンディング投資でのリスクについて説明します。

元本保証ではなく、返済遅延や貸し倒れ(デフォルト)のリスクがある

ソーシャルレンディングは資金が必要な借り手に融資をして、その返済原資を元に分配金が支払われる仕組みです。

そのため、借り手の返済が遅れたり、返済できなかったりした場合、そのリスクは投資家が負うこととなります。

借り手が返済できずに貸し倒れ(デフォルト)となれば、投資した元本が毀損する可能性は非常に高くなります。

利回りが高いことの裏返しになりますが、借り手は銀行借入など他の利率が低い方法ではなく、利率が高いソーシャルレンディングを利用して借入をしているということを理解して投資する必要があります。

流動性がなく、換金したいときに換金できない

これはメリットであげた「ほったらかしで良い」ということの裏返しでもあります。

メリットで「投資したらそのあとは何もしなくてもOK」と書きましたが、裏を返せば一度投資すると期限まで何もできないということです。

一部途中解約可能な事業者もありますが、ほとんどの事業者では途中解約できません。

さらに期限が来ても借り手からの返済が遅れている場合、その期限が延長されることもあります。

投資家の自由意思で換金することができないということを理解して、余裕資金で投資する必要があります。

匿名化により借り手の情報が限定的→追記:2019年3月匿名化解除

ソーシャルレンディングでは、金融庁により貸金業法に基づいて借り手の匿名化が義務付けられています。

これは借り手を保護するため、借り手の特定ができないように情報開示が制限されています。

そのため、投資家はソーシャルレンディング事業者が借り手を特定できない程度に公開した情報を基に投資せざるを得ません。

投資家はソーシャルレンディング事業者が公開する情報を信じるしかないのです。

金融庁の方針によりこの匿名化は義務づけられているのですが、2018年度中に匿名化を解消するという報道もありましたので、将来的には解消されるかもしれません。

2018年度中とのことなので、2019年の3月までですね。

追記

2019年3月18日、ついに金融庁による匿名化解除の発表がありました!!

デメリットだった匿名化が、事業者判断により借り手の情報が開示される方向です。

事業者によって開示姿勢や情報に差があるので、投資家がしっかり見極める必要があります。

事業者の不正・倒産リスク

2018年のソーシャルレンディングでは、この事業者リスクが一番大きなリスクとなってしまっています。

倒産した事業者はありませんが、みんなのクレジット、ラッキーバンク、グリーンインフラレンディング、ガイアファンディング、トラストレンディングなどで借り手の匿名化を悪用して投資家に虚偽の情報を開示していました。

みんなのクレジットでは元本はわずか3%、ラッキーバンクは32%しか償還されず、グリーンインフラレンディングやガイアファンディングなどでは返済が遅延し、元本は拘束されたままです。

どの案件に投資するかよりも、どの事業者で投資するかを吟味する必要があります。

よろしければ、「【事業者リスクで選ぶ】おすすめソーシャルレンディング。始めるならココ!」もご覧ください。

不動産投資型クラウドファンディングとは

ソーシャルレンディングと似た仕組みで、不動産投資型クラウドファンディングというものがあります。

ソーシャルレンディングでは不特定多数の投資家から集めた資金を借り手に融資するのに対して、不動産投資型クラウドファンディングでは不動産や不動産信託受益権に直接投資をします。

そして分配金の原資となるのは利息ではなく、不動産からの収益になります。

不動産からの収益は予想よりも上振れる可能性もあれば、下振れる可能性もあります。

そのリスクは投資家が負うこととなります。

RENOSY ASSETクラウドファンディングなどでは、一定割合まで下振れるリスクを営業者が負う仕組みです。

その代わりに、想定以上の利益が得られた場合は営業者のものとなり、投資家は予定されたリターンより多くのリターンは見込めません。

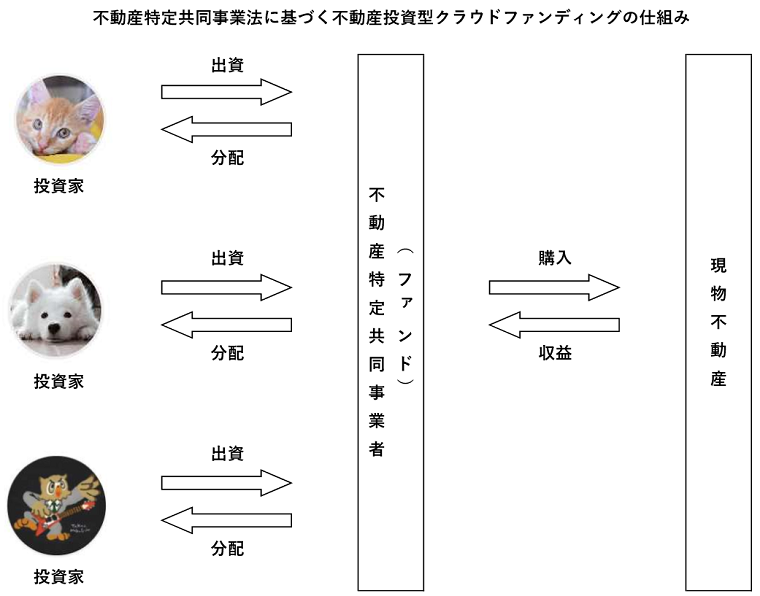

不動産特定共同事業法によるスキーム

不動産投資型クラウドファンディングとして代表的なものに、不動産特定共同事業法による不動産特定共同事業のスキームがあります。

スキーム図はこんな感じです。

投資家は不動産特定共同事業者へ出資して、不動産特定共同事業者は現物不動産の購入資金に充てます。

そして、その不動産を運用・売却して得られた収益を投資家へ分配します。

この仕組みを利用しているのがCREALやFANTAS fundingです。

また、RENOSY ASSETクラウドファンディングやハロー! RENOVATIONもこの不動産特定共同事業法に基づくスキームを利用していますが、こちらは小規模不動産特定共同事業というものです。

不動産特定共同事業よりも資本金の要件が低いなど、不動産特定共同事業の小さい版といった感じです。

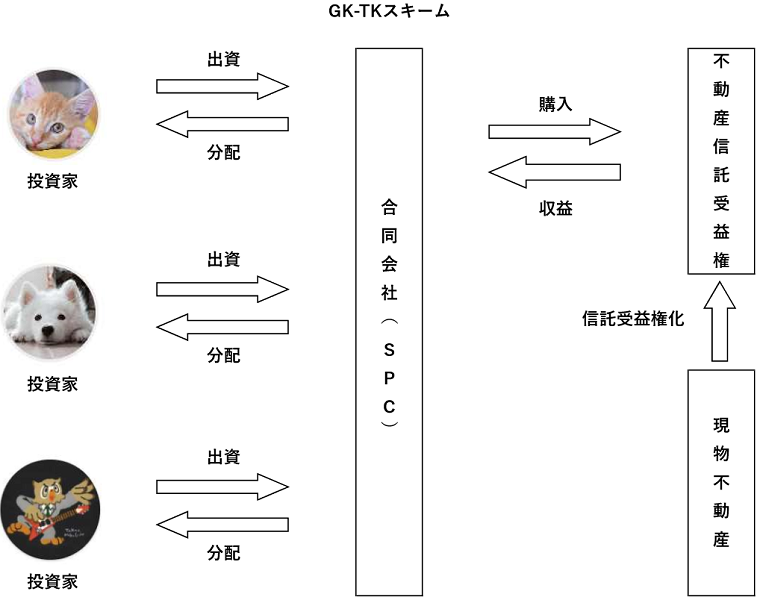

GK-TKスキーム

GK-TKスキーム???

GK-TKスキームは、不動産を小口化して流動性を高めるための仕組みです。

図にするとこんな感じです。

このスキームの合同会社は、不動産と投資家を結ぶために設立される特別目的会社(SPC)です。

その合同会社と投資家が匿名組合契約を結んで、出資された資金で不動産信託受益権を購入します。

GK-TKスキームでは現物不動産を信託受益権化します。

これは宅地建物取引業の免許が必要となる不動産特定共同事業法の適用を避けるためとのこと。

GK-TKスキームですが、「Godo Kaisha – Tokumei Kumiai(合同会社-匿名組合)」の頭文字のようです。

めっちゃ日本語!!

このスキームはbitREALTYが採用しています。

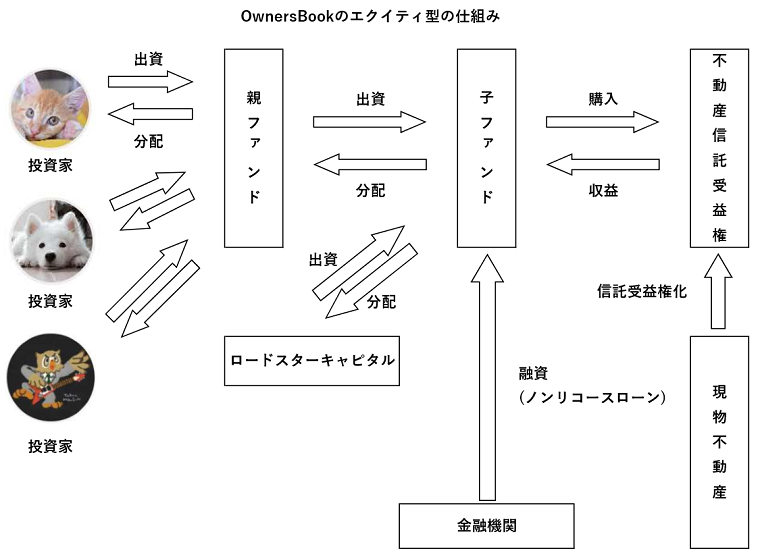

OwnersBookのエクイティ型ファンドのスキーム

OwnersBookエクイティ型のスキームは、このGK-TKスキームを二層化したものです。

こんな感じです。

GK-TKスキームでは投資家と不動産信託受益権の間には1つの合同会社でしたが、間にもう1つ入って、親ファンドと子ファンドの2つになっています。

親ファンドを通して案件ごとに設立された子ファンドに出資、その子ファンドが不動産信託受益権を購入するスキームです。

そして特徴的なのは、OwnersBookを運営するロードスターキャピタルが子ファンドに出資している点です。

同じ船に乗っている(セイムボート出資)ということで、投資家とロードスターキャピタルで利害が一致する仕組みです。

さらに金融機関からも融資を受けてレバレッジを効かせています。

OwnersBookのエクイティ型のスキーム図は、ロードスターキャピタルの決算説明会資料の48ページにもっと詳しいものが載っています。

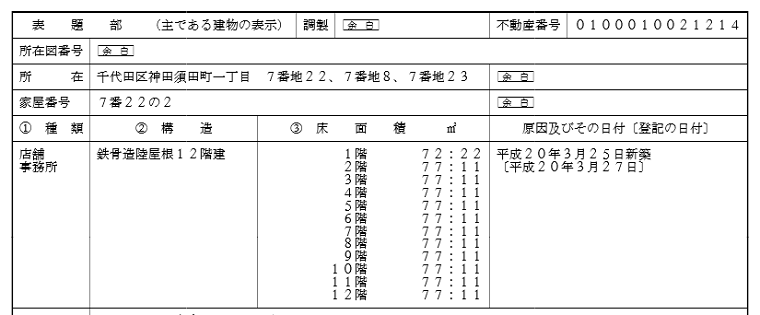

僕はスキーム図だけだとなかなか理解できなかったので、エクイティ型第1号となった「秋葉原オフィスビル 千代田区神田須田町一丁目7番地8」の不動産登記簿を取ってみました。

スキーム図とあわせて見てみると、「なるほど!」と理解が深まった感じです。

手数料が数百円かかってしまいますが、インターネットで取得できますので皆さんも取ってみてはいかがでしょうか。

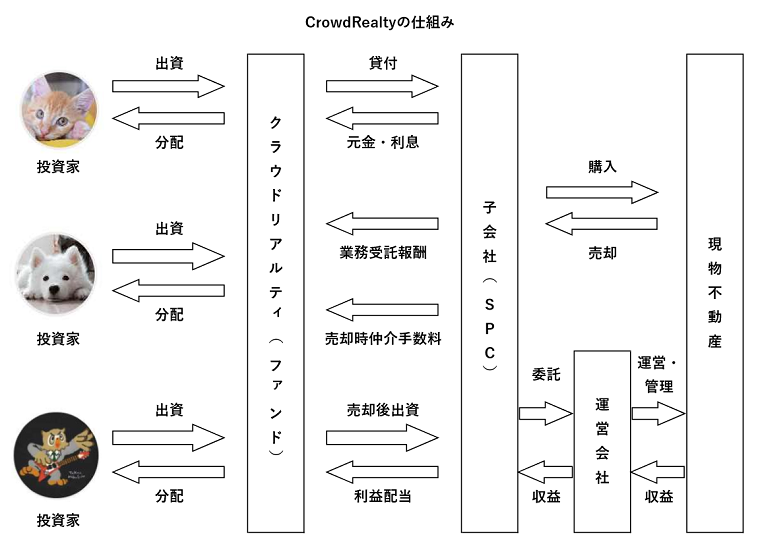

Crowd Realtyのスキーム

不動産投資型クラウドファンディングの1つであるCrowd Realtyの国内プロジェクトですが、こちらは不動産特定共同事業でもなく、GK-TKスキームでもなく、子会社へ貸し付けるスキームです。

すべてのファンドが同じスキームではないのですが、一例を挙げるとこんな感じです。

クラウドリアルティが投資家から集めた資金を子会社へ貸し付けて、その資金を現物不動産の購入資金に充てます。

Crowd Realtyのスキームで特徴的なのは、不動産の運用を終えて売却し、子会社へ貸し付けた資金がクラウドリアルティへ完済された後、クラウドリアルティがファンドとして子会社に出資する可能性がある点です。

クラウドリアルティがファンドとして出資することにより、想定より多くの売却益が得られていれば、それを利益配当として受け取り、ファンドへ出資した投資家へ多くの分配が期待されます。

キャピタルゲインによって大きな利益を得られる、まさに不動産投資型クラウドファンディングのメリットですね。

ソーシャルレンディングの仕組みまとめ

ソーシャルレンディングの仕組み、投資するメリットやリスクについて説明しました。

なお、スキーム図は知識も技術も無いためエクセルで作りました。

寂しい出来ですが「simple is best」ということでご容赦ください。m(__)m

「ソーシャルレンディング比較一覧表」もあわせてどうぞ。(。っ・ω・´)っ

お読みいただき、ありがとうございました!