イオンリート投資法人(3292)の特徴・投資方針・実績を紹介!

流通大手のイオン(8267)がスポンサーの商業施設主体型J-REITです。

そんなイオンリート投資法人について紹介します!

Contents

スポンサー・資産運用会社・格付

| スポンサー | イオン |

| 資産運用会社 | イオン・リートマネジメント |

| 格付 | AA / 安定的(JCR) |

| 資産運用会社の株主 | 出資比率 |

|---|---|

| イオン | 100% |

イオンリート投資法人の特徴

イオンリート投資法人は、国内流通大手のイオンがスポンサーを務める商業施設主体型J-REIT。

「地域社会の生活インフラ資産」への投資を謳っていて、超大型ショッピングセンターのSRSC(スーパーリージョナル型ショッピングセンター)、大型ショッピングセンターのRSC(リージョナル型ショッピングセンター)、中規模ショッピングセンターのCSC(コミュニティ型ショッピングセンター)といったイオングループの大規模商業施設を中心に投資しています。

また、日本国内だけでなくマレーシアに2物件を保有していて、イオンリート投資法人は初めて海外不動産へ投資したJ-REITです。

グループの強みを活かし、イオンモールなどのグループ各社とマスターリース契約を結んでいる点が特徴です。

固定賃料を基本に国内は20年、海外は10年の長期賃貸借契約となっており、収益の安定性につながっています。

イオンはスポンサーとして保有物件の情報提供、イオングループ運営の商業施設等に係る優先交渉権の付与、第三者保有物件の売却情報の提供など行います。

また、イオンモール、イオンリテール、イオン北海道、イオン東北、イオン九州、イオン琉球、イオンタウン、ダイエー、イオングローバルSCMがパイプラインサポート会社として保有物件の情報提供などを行います。

さらに、イオンモール、イオンリテール、イオン北海道、イオン東北、イオン九州、イオン琉球、イオンタウン、ダイエーはSCマネジメント提供会社として、個別の不動産等に係るリサーチ関連業務などのSCマネジメント業務を担い、イオングローバルSCMは物流施設マネジメント提供会社として、物流施設に関する個別の不動産等に係るリサーチ関連業務を担っています。

セイムボート出資として、イオンが投資口の18.8%を保有しています。

投資方針(ポートフォリオ構築方針)

用途

| 用途 | 割合 |

|---|---|

| 大規模商業施設(SRSC、RSC、CSC) | 80%以上 |

| その他の商業施設(NSC、SM) | 20%以下 |

| 物流施設 | 10%以下 |

大規模商業施設(SRSC、RSC、CSC)に80%以上、生活必需品を扱う小商圏かつ小型のNSC(ネイバーフッド型ショッピングセンター)、SM(スーパーマーケット)のその他の商業施設に20%以下、物流施設に10%以下の割合で投資する方針です。

2021年7月31日時点のポートフォリオは、SRSCが7.0%、SRCが80.1%、CSCが5.0%、物流施設が7.8%となっています。

投資エリア

| 投資エリア | 割合 |

|---|---|

| 国内不動産 | 85%以上 |

| 海外不動産 | 15%以下 |

国内不動産は日本全国を投資対象エリアとして、地理的に分散されたポートフォリオを目指しています。

海外不動産はアセアン地域など、中長期的に経済発展が見込める国・地域を投資対象エリアとしています。

2021年7月31日時点のポートフォリオは、国内は関東が34.2%、近畿が23.8%、東海・北陸・中部が12.8%、九州・沖縄が11.1%など、海外はマレーシアが1.5%となっています。

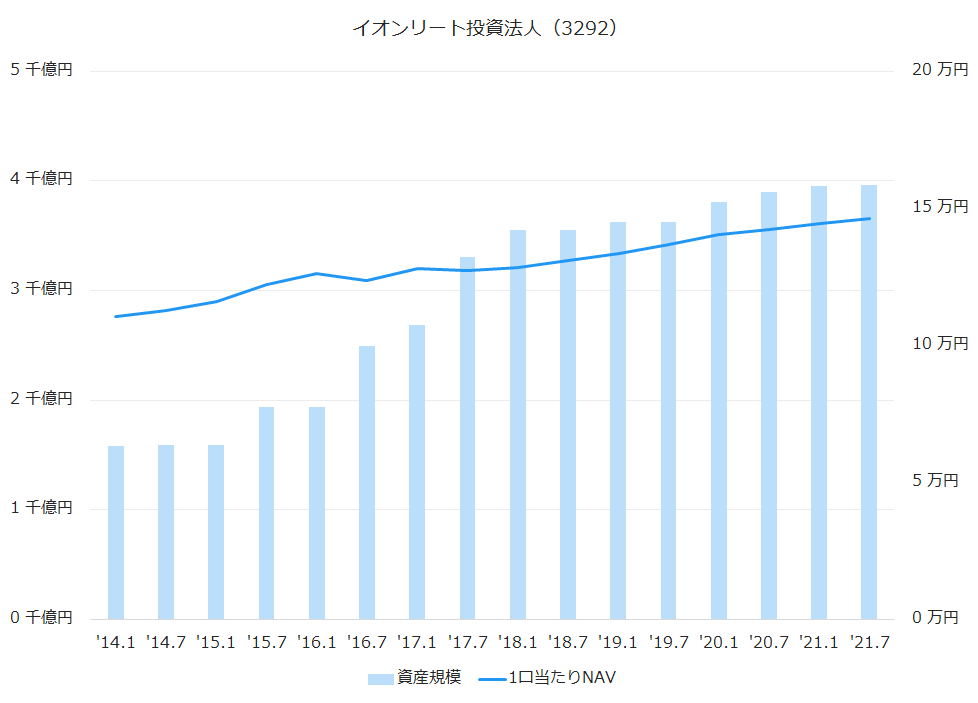

資産規模・1口当たりNAV推移

上場からの資産規模と1口当たりNAVの推移は下のグラフのとおりです。

直近10期(5年)の資産規模と1口当たりNAVは下記のとおりです。

| 決算期 | 資産規模(億円) | 1口当たりNAV(円) | 増減率 |

|---|---|---|---|

| ‘17.1 | 2,685 | 127,912 | 3.5% |

| ‘17.7 | 3,306 | 127,358 | -0.4% |

| ‘18.1 | 3,551 | 128,301 | 0.7% |

| ‘18.7 | 3,553 | 130,957 | 2.1% |

| ‘19.1 | 3,624 | 133,465 | 1.9% |

| ‘19.7 | 3,624 | 136,778 | 2.5% |

| ‘20.1 | 3,805 | 140,517 | 2.7% |

| ‘20.7 | 3,901 | 142,360 | 1.3% |

| ‘21.1 | 3,955 | 144,604 | 1.6% |

| ‘21.7 | 3,967 | 146,432 | 1.3% |

今後の成長目標として、資産規模5,000億円への拡大を目指しています。

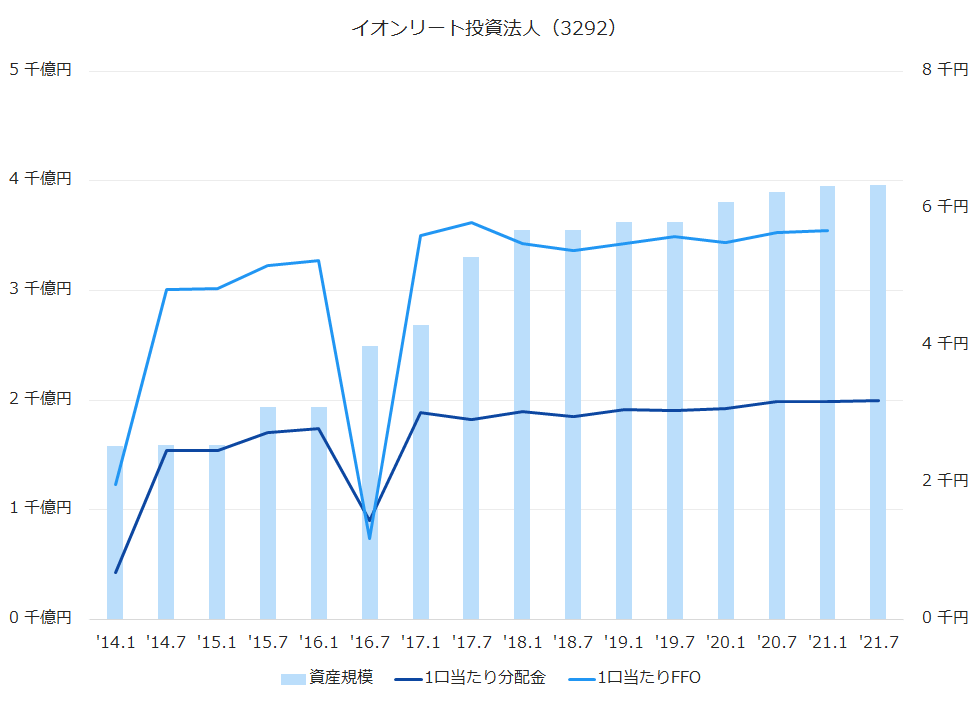

1口当たり分配金・1口当たりFFO推移

上場からの1口当たり分配金と1口当たりFFOの推移は下のグラフのとおりです。

2016年7月期は熊本地震の影響で一時的に修繕費が嵩みましたが、その後は安定して推移しています。

直近10期(5年)の1口当たり分配金と1口当たりFFOは下記のとおりです。

| 決算期 | 1口当たり分配金(円) | 増減率 | 1口当たりFFO(円) | 増減率 |

|---|---|---|---|---|

| ‘17.1 | 3,019 | 108.2% | 5,605 | 376.2% |

| ‘17.7 | 2,926 | -3.1% | 5,797 | 3.4% |

| ‘18.1 | 3,029 | 3.5% | 5,493 | -5.2% |

| ‘18.7 | 2,956 | -2.4% | 5,386 | -1.9% |

| ‘19.1 | 3,066 | 3.7% | 5,485 | 1.8% |

| ‘19.7 | 3,047 | -0.6% | 5,589 | 1.9% |

| ‘20.1 | 3,074 | 0.9% | 5,502 | -1.6% |

| ‘20.7 | 3,178 | 3.4% | 5,652 | 2.7% |

| ‘21.1 | 3,184 | 0.2% | 5,676 | 0.4% |

| ‘21.7 | 3,200 | 0.5% | – | |

| ‘22.1(予) | 3,315 | – | ||

| ‘22.7(予) | 3,270 | – |

減価償却費の100分の60に相当する額を上限として、毎期継続的に利益超過分配を行う方針です。

巡航分配金1口当たり3,300円を中期目標としています。

公募増資(PO)・第三者割当増資履歴

利益のほとんどを分配するJ-REITにとって、増資は成長するための重要なエンジンになります。

上場からの公募増資、第三者割当増資の履歴は下記のとおりです。

直近の2022年1月期では237億円を調達して、借入金とあわせて502億円で4物件を取得しています。

沿革

| 2012年11月 | イオンリート投資法人設立 |

| 2013年11月 | 東京証券取引所に上場 |

イオンリート投資法人のまとめ

- 国内流通大手のイオンがスポンサーの大規模商業施設主体型J-REIT。

- イオングループとの長期固定賃貸借契約を基本としており、賃料収入は非常に安定している。

- 北海道から九州まで日本全国で物件を保有しており、地域分散が効いている。

- 海外はマレーシアの2件のみで、ポートフォリオに占める割合は微々たるもの。