日本ビルファンド投資法人(8951)の特徴・投資方針・実績を紹介!

国内トップの総合不動産会社、三井不動産(8801)がメインスポンサーのJ-REITです。

僕が保有している銘柄の一つでもあります。

そんな日本ビルファンド投資法人について紹介します!

スポンサー・資産運用会社・格付

| スポンサー | 三井不動産 住友生命保険 |

| 資産運用会社 | 日本ビルファンドマネジメント |

| 格付 | AA+ / 安定的(JCR) AA / 安定的(R&I) A+ / 安定的(S&P) |

| 資産運用会社の株主 | 出資比率 |

|---|---|

| 三井不動産 | 46% |

| 住友生命保険 | 35% |

| 三井住友信託銀行 | 5% |

| 三井住友銀行 | 5% |

| 大同生命保険 | 3% |

| 三井住友海上火災保険 | 3% |

| ブリテル・ファンド・トラスティーズリミテッド | 3% |

日本ビルファンド投資法人の特徴

日本ビルファンド投資法人は、国内で初めて上場したJ-REITの一つです。

三井不動産をメインスポンサーとするオフィス特化型J-REIT。

国内最大級の総合不動産会社が運営する国内最大級のJ-REITです。

セイムボート出資として、投資口の3.4%を三井不動産が、1.5%を住友生命保険が保有しています。

物件取得パイプライン、リーシング、プロパティマネジメント、財務戦略において、三井不動産グループの総合力を活用し、「1口当たり分配金の中長期的な安定成長」、「1口当たりNAVの増大」によって投資主価値の向上を目指す方針としています。

オフィスマネジメント業務については、新規リーシングとマーケット調査以外の業務を、三井不動産の100%出資により設立された株式会社NBFオフィスマネジメントが請け負っています。

投資方針(ポートフォリオ構築方針)

用途

| 用途 | 割合 |

|---|---|

| オフィスビル | 100% |

オフィス特化型J-REITなので、100%オフィスへ投資する方針です。

投資する物件規模は、総専有面積を約1,650㎡(約500坪)以上、基準階専有面積を約330㎡(約100坪)以上を目安としています。

投資エリア

| 投資エリア | 割合 |

|---|---|

| 東京都心部 東京周辺都市部 | 70%以上 |

| 地方都市部 | 30%以下 |

投資エリアは、東京都心部(東京23区)及び東京周辺都市部(23区を除く東京都、神奈川県、千葉県、埼玉県、茨城県、群馬県、栃木県)を中心としつつ、地方都市部(上記以外の道府県に所在する主要都市)にも投資を行う方針です。

2021年6月30日時点のポートフォリオは、東京都心部が82.7%(うち都心5区が55.9%)、東京周辺都市が6.0%、地方都市部が11.3%となっています。

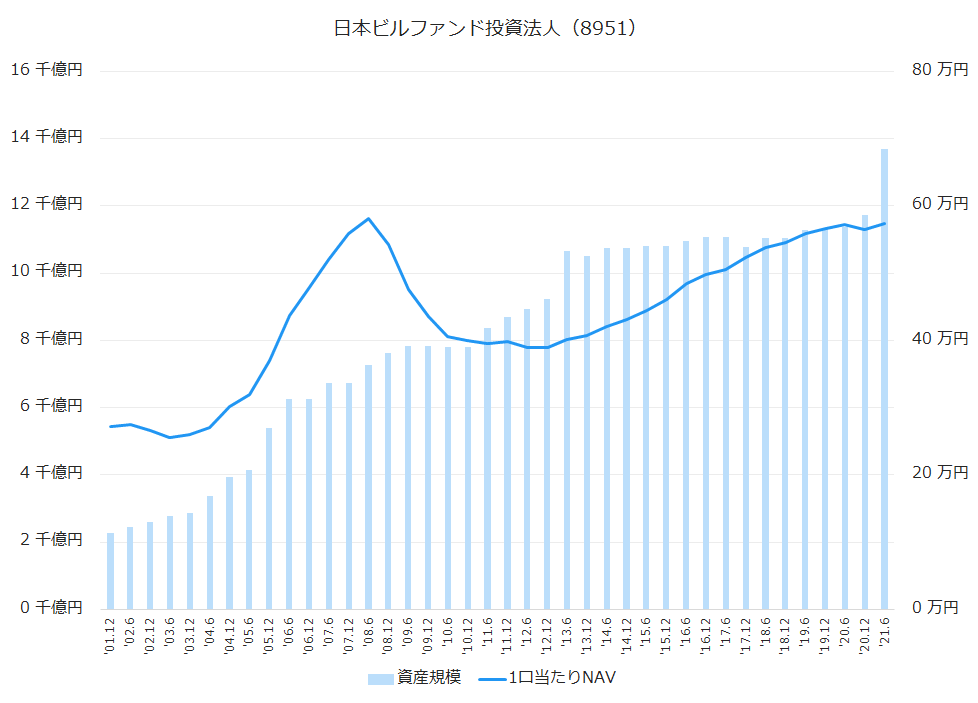

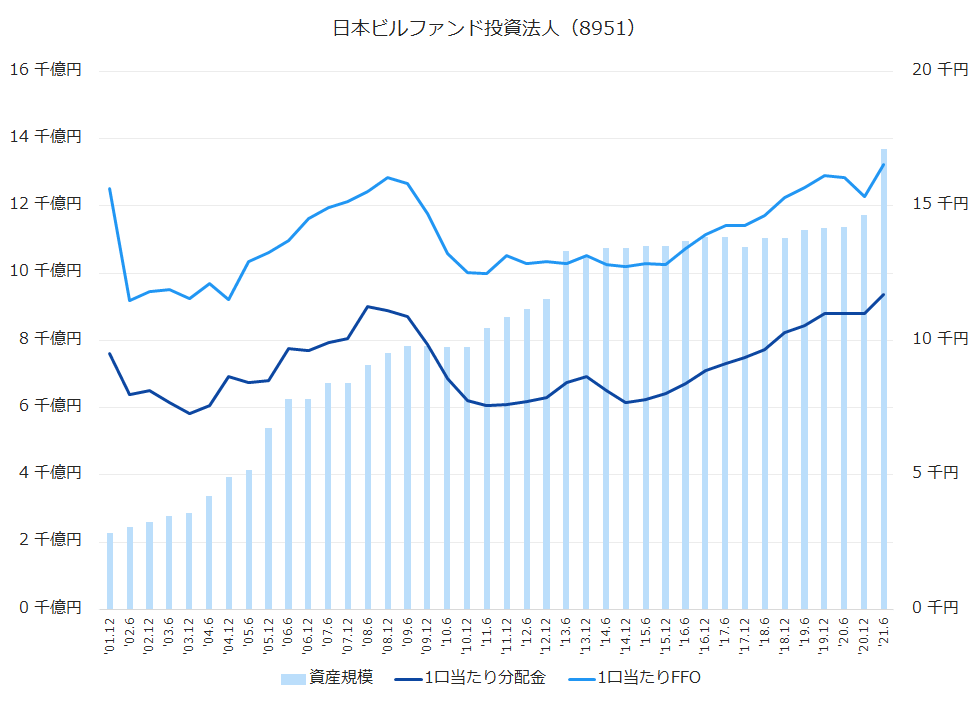

資産規模・1口当たりNAV推移

上場からの資産規模と1口当たりNAVの推移は下のグラフのとおりです。

資産規模は上場以降順調に増えていますが、1口当たりNAVはリーマンショックで大きく下落した後、10年かけて元の水準にやっと戻ってきました。

直近10期(5年)の資産規模と1口当たりNAVは下記のとおりです。

| 決算期 | 資産規模(億円) | 1口当たりNAV(円) | 増減率 |

|---|---|---|---|

| ‘16.12 | 11,084 | 497,513 | 2.6% |

| ‘17.6 | 11,066 | 505,308 | 1.6% |

| ‘17.12 | 10,764 | 523,821 | 3.7% |

| ‘18.6 | 11,050 | 537,915 | 2.7% |

| ‘18.12 | 11,050 | 545,190 | 1.4% |

| ‘19.6 | 11,294 | 558,516 | 2.4% |

| ‘19.12 | 11,327 | 566,917 | 1.5% |

| ‘20.6 | 11,355 | 572,136 | 0.9% |

| ‘20.12 | 11,721 | 564,249 | -1.4% |

| ‘21.6 | 13,675 | 573,646 | 1.7% |

1口当たり分配金・1口当たりFFO推移

上場からの1口当たり分配金と1口当たりFFOの推移は下のグラフのとおりです。

1口当たりNAVと同じようにリーマンショックで大きく下落して、10年かけて元の水準にやっと戻ってきています。

直近10期(5年)の1口当たり分配金と1口当たりFFOは下記のとおりです。

| 決算期 | 1口当たり分配金(円) | 増減率 | 1口当たりFFO(円) | 増減率 |

|---|---|---|---|---|

| ‘16.12 | 8,867 | 5.6% | 13,944 | 4.0% |

| ‘17.6 | 9,129 | 3.0% | 14,261 | 2.3% |

| ‘17.12 | 9,370 | 2.6% | 14,270 | 0.1% |

| ‘18.6 | 9,650 | 3.0% | 14,656 | 2.7% |

| ‘18.12 | 10,283 | 6.6% | 15,307 | 4.4% |

| ‘19.6 | 10,560 | 2.7% | 15,674 | 2.4% |

| ‘19.12 | 11,011 | 4.3% | 16,125 | 2.9% |

| ‘20.6 | 10,986 | -0.2% | 16,062 | -0.4% |

| ‘20.12 | 11,000 | 0.1% | 15,338 | -4.5% |

| ‘21.6 | 11,684 | 6.2% | 16,544 | 7.9% |

| ‘21.12(予) | 11,500 | – | ||

| ‘22.6(予) | 12,500 | – |

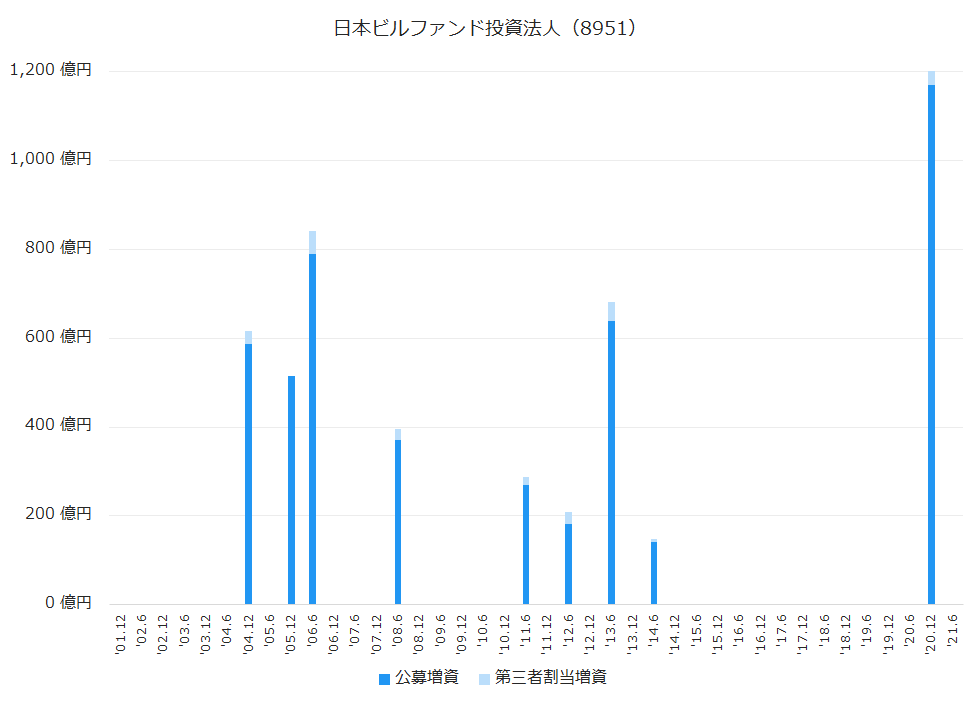

公募増資(PO)・第三者割当増資履歴

利益のほとんどを分配するJ-REITにとって、増資は成長するための重要なエンジンになります。

上場からの公募増資、第三者割当増資の履歴は下記のとおりです。

上場後初めての公募増資は約588億円で、借入金の返済と計310億円の5物件を取得しています。

2014年12月期以降、公募増資はありませんでしたが、2020年12月期に1,170億円もの大規模増資を行い、新宿三井ビルディングなど計2,170億円で2物件を取得しています。

沿革

| 2001年3月 | 日本ビルファンド投資法人設立 |

| 2001年9月 | 東京証券取引所に上場 |

日本ビルファンド投資法人のまとめ

- 国内トップの総合不動産である三井不動産がメインスポンサーで、スポンサーの力は文句なし。

- さらに資産規模は1兆円を超えていて、業界での存在感は抜群。

- 東京都心の物件がポートフォリオの大半をしめている。

- オフィス特化型のため、分配金などは景気の影響を受けやすい。