ジャパン・ホテル・リート投資法人(8985)の特徴・投資方針・実績を紹介!

シンガポールのアセットマネジメント会社がメインスポンサーのホテル特化型J-REITです。

そんなジャパン・ホテル・リート投資法人について紹介します!

Contents

スポンサー・資産運用会社・格付

| スポンサー | SC CAPITAL PARTNERS グループ 共立メンテナンス オリックス |

| 資産運用会社 | ジャパン・ホテル・リート・アドバイザーズ |

| 格付 | A+ / ネガティブ(JCR) A / ネガティブ(R&I) |

| 資産運用会社の株主 | 出資比率 |

|---|---|

| SCJ One (S) Pte. Ltd. | 87.6% |

| 共立メンテナンス | 10.3% |

| オリックス | 2.1% |

ジャパン・ホテル・リート投資法人の特徴

ジャパン・ホテル・リート投資法人は、シンガポールの不動産投資ファンドの運用業務を行うSC CAPITAL PARTNERS グループがメインスポンサーのホテル特化型J-REITです。

SC CAPITAL PARTNERS グループのSC J-Holdings Pte.Ltd.がSCJ One (S) Pte. Ltd.の株式の100%を保有しています。

SC J-Holdings Pte. Ltd.が間接的に発行済株式の100%を保有するホテルマネージメントジャパンがオペレーターを務める物件が過半数を占めています。

他にも「メルキュール」や「イビス」ブランドを展開するアコーグループや「ザ・ビー」ブランドを展開するイシングループ、サブスポンサーの共立メンテナンスなど、十数社がオペレーターを務めています。

また、物件情報提供会社として三井住友信託銀行、ゴールドマン・サックス証券、共立メンテナンスが役割を担っています。

さらに、共立メンテナンスはバックアップオペレーターとして、現オペレーターとの契約が終了する際には、ホテルを営業する目的で当該建物を借り受けることを検討することとなっています。

なお、季節による収益への影響を平準化するため、J-REITでは珍しい12か月決算の銘柄です。

投資方針(ポートフォリオ構築方針)

用途

| 用途 | 割合 |

|---|---|

| ホテル | 100% |

ホテル特化型J-REITなので、100%ホテルに投資します。

投資するホテルのタイプは、「リミテッドサービスホテル」、「フルサービスホテル」、「リゾートホテル」とし、宿泊特化型ホテルについても投資を検討する方針です。

投資エリア

投資エリアの数値目標は定めておらず、北海道エリア、東京及びベイエリア、大阪・京都エリア、福岡エリア、沖縄エリアを「戦略的投資対象地域」としています。

2021年8月25日時点のポートフォリオは、東京が26.4%、関西が21.8%、東京を除く関東が20.8%、沖縄が12.0%などとなっています。

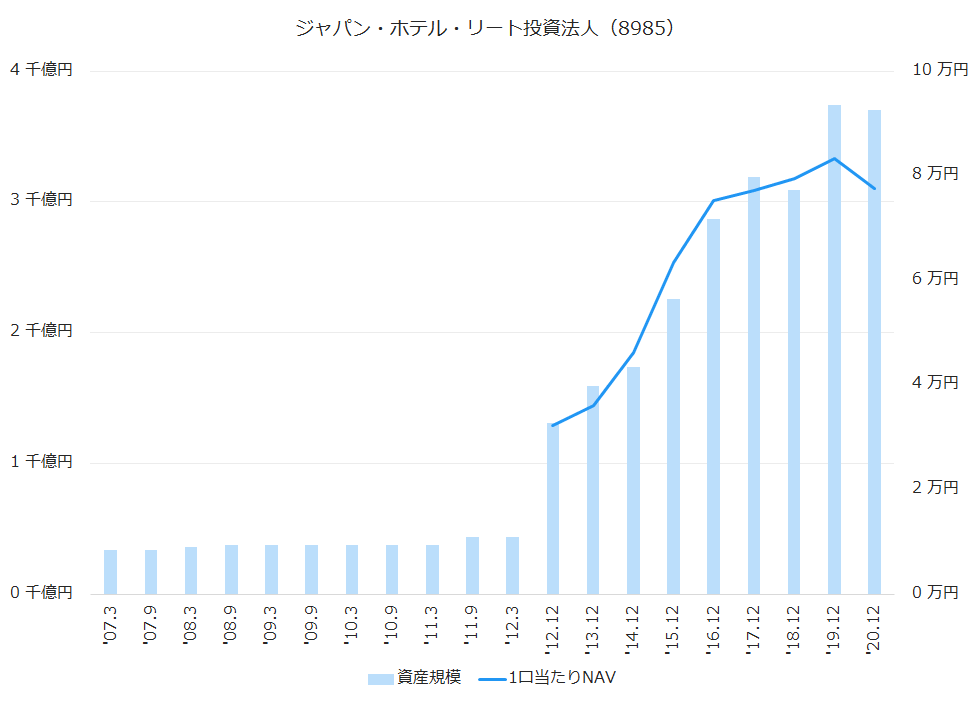

資産規模・1口当たりNAV推移

上場からの資産規模と1口当たりNAVの推移は下のグラフのとおりです。

2012年3月期までは合併前の日本ホテルファンド投資法人の数値です。

直近5期の資産規模と1口当たりNAVは下記のとおりです。

| 決算期 | 資産規模(億円) | 1口当たりNAV(円) | 増減率 |

|---|---|---|---|

| ‘16.12 | 2,868 | 75,209 | 18.7% |

| ‘17.12 | 3,194 | 77,129 | 2.6% |

| ‘18.12 | 3,093 | 79,407 | 3.0% |

| ‘19.12 | 3,745 | 83,286 | 4.9% |

| ‘20.12 | 3,700 | 77,525 | -6.9% |

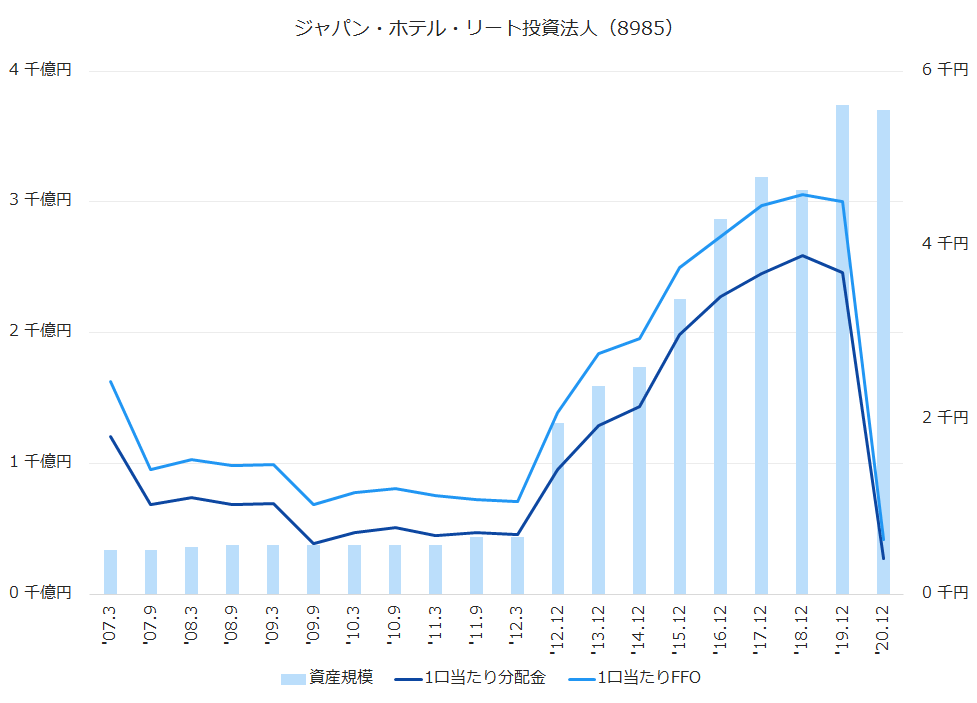

1口当たり分配金・1口当たりFFO推移

上場からの1口当たり分配金と1口当たりFFOの推移は下のグラフのとおりです。

こちらも2012年3月期までは合併前の日本ホテルファンド投資法人の数値です。

直近5期の1口当たり分配金と1口当たりFFOは下記のとおりです。

| 決算期 | 1口当たり分配金(円) | 増減率 | 1口当たりFFO(円) | 増減率 |

|---|---|---|---|---|

| ‘16.12 | 3,420 | 15.0% | 4,103 | 9.5% |

| ‘17.12 | 3,683 | 7.7% | 4,454 | 8.6% |

| ‘18.12 | 3,890 | 5.6% | 4,588 | 3.0% |

| ‘19.12 | 3,690 | -5.1% | 4,503 | -1.9% |

| ‘20.12 | 410 | -88.9% | 632 | -86.0% |

| ‘21.12(予) | 120 | – |

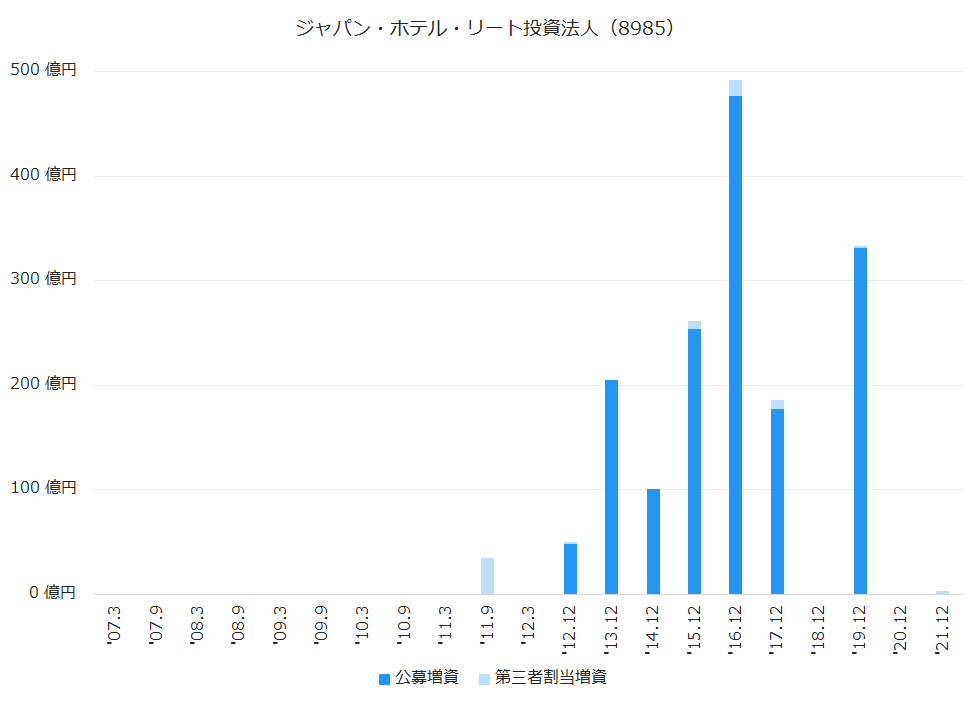

公募増資(PO)・第三者割当増資履歴

利益のほとんどを分配するJ-REITにとって、増資は成長するための重要なエンジンになります。

上場からの公募増資、第三者割当増資の履歴は下記のとおりです。

合併後は公募増資を積極的に行って資産規模の拡大、分配金の増加に寄与しています。

沿革

| 2005年11月 | 日本ホテルファンド投資法人設立 |

| 2006年6月 | 東京証券取引所に上場 |

| 2010年7月 | メインスポンサーがSC CAPITAL PARTNERS グループへ |

| 2012年4月 | ジャパン・ホテル・アンド・リゾート投資法人を吸収合併 ジャパン・ホテル・リート投資法人に商号変更 |

2005年11月に日本ホテルファンド投資法人として設立され、2006年6月に上場しました。

スポンサーは、クリエーティブ・リノベーション・グループ・ジャパン、共立メンテナンス(9616)、極東証券(8706)、新日本空調(1952)、オリックス・リアルエステート(現:オリックス不動産)、キャピタルアドバイザーズ、ケン・コーポレーションが務めていて、多彩な顔触れでした。

ですが2010年7月、共立メンテナンスとオリックス不動産以外のスポンサーがRockrise Sdn Bhdに株式を譲渡し、メインスポンサーがSC CAPITAL PARTNERS グループ(旧:RECAPグループ)に変わりました。

ジャパン・ホテル・アンド・リゾート投資法人(8981)

ジャパン・ホテル・アンド・リゾート投資法人は、2006年2月に上場した国内初のホテル特化型J-REITです。

ゴールドマン・サックス・グループがスポンサーでした。

2012年4月、両投資法人は収益基盤の強化・拡充、ポートフォリオの分散と資産規模の拡大を求めて合併に至りました。

ゴールドマン・サックス証券は合併後も物件情報提供会社として、ジャパン・ホテル・リート投資法人の関係会社として残っています。

ジャパン・ホテル・リート投資法人のまとめ

- メインスポンサーは世界的に不動産投資ファンドを運用するアセットマネジメント会社。

- 合併後から資産規模を大きく拡大しており、ポテンシャルは十分。

- コロナの影響大で今後の見通しは不透明。