大和ハウスリート投資法人(8984)の特徴・投資方針・実績を紹介!

大手ハウスメーカーの大和ハウス工業(1925)がスポンサーの総合型J-REITです。

そんな大和ハウスリート投資法人について紹介します!

スポンサー・資産運用会社・格付

| スポンサー | 大和ハウス工業 |

| 資産運用会社 | 大和ハウス・アセットマネジメント |

| 格付 | AA / 安定的(JCR) AA-安定的(R&I) |

| 資産運用会社の株主 | 出資比率 |

|---|---|

| 大和ハウス工業 | 100% |

大和ハウスリート投資法人の特徴

大和ハウスリート投資法人は、大和ハウス工業がスポンサーの総合型J-REIT。

住宅がメインかと思いきや、物流施設がポートフォリオの約半分を占めていて、物流施設がメインとなっています。

大和ハウス工業は物流施設「Dプロジェクト」「DPL」の開発に力を入れていて、大和ハウスリート投資法人がその出口となっています。

大和ハウス工業が物件を開発しJ-REITに売却、J-REITは賃貸収益を得て、大和ハウス工業は売却資金でまた開発を行うという好循環です。

大和ハウス工業は保有物件売却時の優先交渉権付与、ウェアハウジング、再開発サポートなどで外部成長をサポート、大和ハウスグループ各社がプロパティ・マネジメント業務を担うことで内部成長をサポートする体制です。

パイプライン・サポート会社として、コスモスイニシア(8804)、大和リース、大和情報サービス、ダイワロイヤル、フジタ、大和物流といった大和ハウス工業の子会社が保有する物件を売却する際の優先交渉権の付与などで本投資法人をサポートします。

セイムボート出資として、大和ハウス工業が投資口の8.6%を保有しています。

投資方針(ポートフォリオ構築方針)

用途

| 用途 | 割合 |

|---|---|

| 物流施設 住宅 商業施設 ホテル | 80%以上 |

| その他 | 20%以下 |

物流施設、住宅、商業施設、ホテルを「中核資産」として80%以上、オフィスやヘルスケア施設などのその他に20%以下の割合で投資する方針です。

2021年10月1日時点のポートフォリオは、物流施設が52.6%、住宅が26.8%、商業施設が13.8%、ホテルが2.1%、その他が4.7%となっています。

投資エリア

| 投資エリア | 割合 |

|---|---|

| 三大都市圏 | 70%以上 |

首都圏(東京都、神奈川県、埼玉県、千葉県)、中部圏(愛知県、岐阜県、三重県)、近畿圏(大阪府、京都府、兵庫県、奈良県、滋賀県)の三大都市圏に70%以上の割合で投資する方針です。

2021年10月1日時点のポートフォリオは、首都圏が65.5%、中部圏が3.4%、近畿圏が7.8%、その他が23.2%となっています。

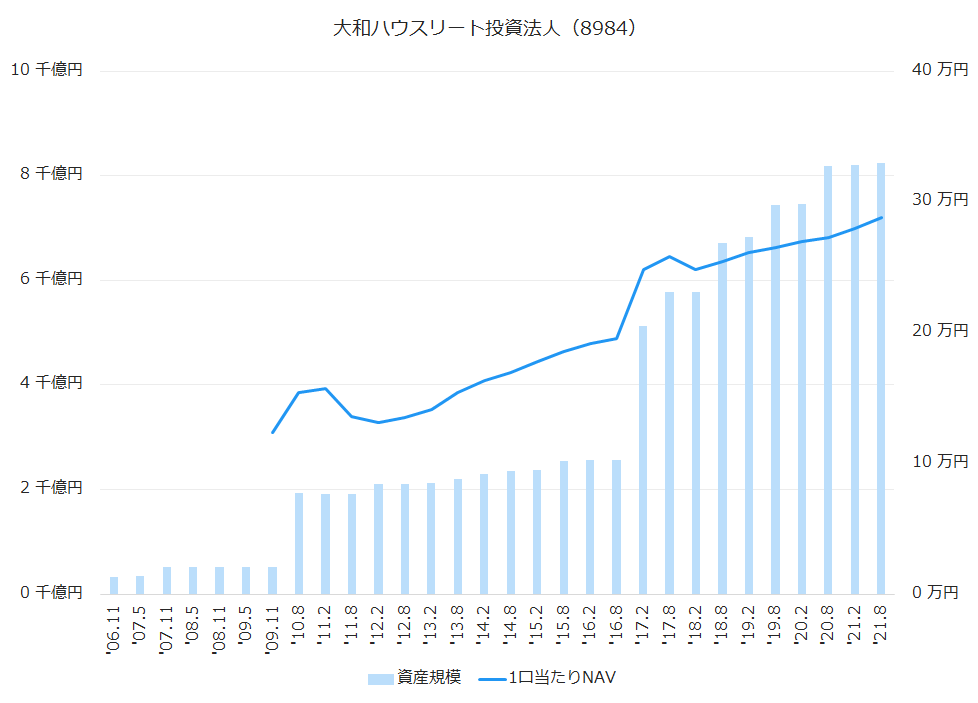

資産規模・1口当たりNAV推移

上場からの資産規模と1口当たりNAVの推移は下のグラフのとおりです。

2016年8月期までは、合併前の大和ハウス・レジデンシャル投資法人の数値です。

2016年9月に合併して総合型になってから、資産規模をグングン拡大させています。

直近10期(5年)の資産規模と1口当たりNAVは下記のとおりです。

| 決算期 | 資産規模(億円) | 1口当たりNAV(円) | 増減率 |

|---|---|---|---|

| ‘17.2 | 5,137 | 248,462 | 27.2% |

| ‘17.8 | 5,777 | 258,421 | 4.0% |

| ‘18.2 | 5,777 | 248,003 | -4.0% |

| ‘18.8 | 6,717 | 254,168 | 2.5% |

| ‘19.2 | 6,834 | 261,610 | 2.9% |

| ‘19.8 | 7,448 | 264,981 | 1.3% |

| ‘20.2 | 7,456 | 269,937 | 1.9% |

| ‘20.8 | 8,191 | 272,915 | 1.1% |

| ‘21.2 | 8,201 | 280,030 | 2.6% |

| ‘21.8 | 8,242 | 287,831 | 2.8% |

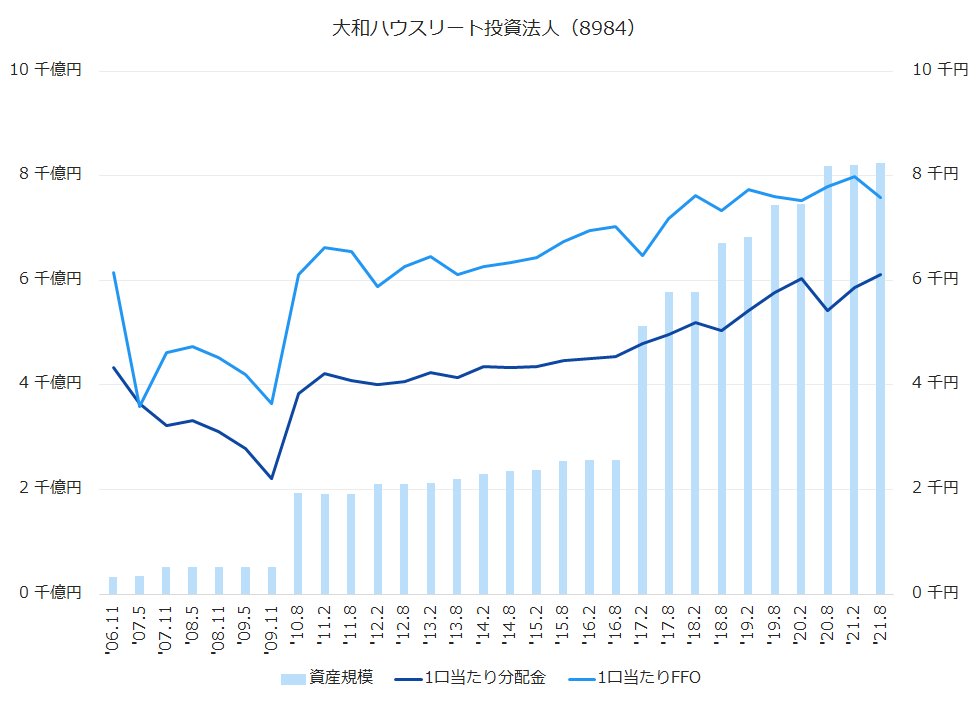

1口当たり分配金・1口当たりFFO推移

上場からの1口当たり分配金と1口当たりFFOの推移は下のグラフのとおりです。

2016年8月期までは、合併前の大和ハウス・レジデンシャル投資法人の数値です。

直近10期(5年)の1口当たり分配金と1口当たりFFOは下記のとおりです。

| 決算期 | 1口当たり分配金(円) | 増減率 | 1口当たりFFO(円) | 増減率 |

|---|---|---|---|---|

| ‘17.2 | 4,800 | 5.8% | 6,469 | -7.9% |

| ‘17.8 | 4,964 | 3.4% | 7,184 | 11.1% |

| ‘18.2 | 5,194 | 4.6% | 7,625 | 6.1% |

| ‘18.8 | 5,046 | -2.8% | 7,346 | -3.7% |

| ‘19.2 | 5,427 | 7.6% | 7,747 | 5.5% |

| ‘19.8 | 5,773 | 6.4% | 7,598 | -1.9% |

| ‘20.2 | 6,040 | 4.6% | 7,526 | -0.9% |

| ‘20.8 | 5,427 | -10.1% | 7,789 | 3.5% |

| ‘21.2 | 5,856 | 7.9% | 7,982 | 2.5% |

| ‘21.8 | 6,118 | 4.5% | 7,594 | -4.9% |

| ‘22.2(予) | 5,750 | – | ||

| ‘22.8(予) | 5,600 | – |

中期目標として、巡航ベース分配金5,600円を目指しています。

旧大和ハウスリート投資法人との合併により生じたのれんについて、のれん償却額相当額の毎期19.82億円を純利益に上乗せして分配するとしていて、利益超過分配を実施する方針です。

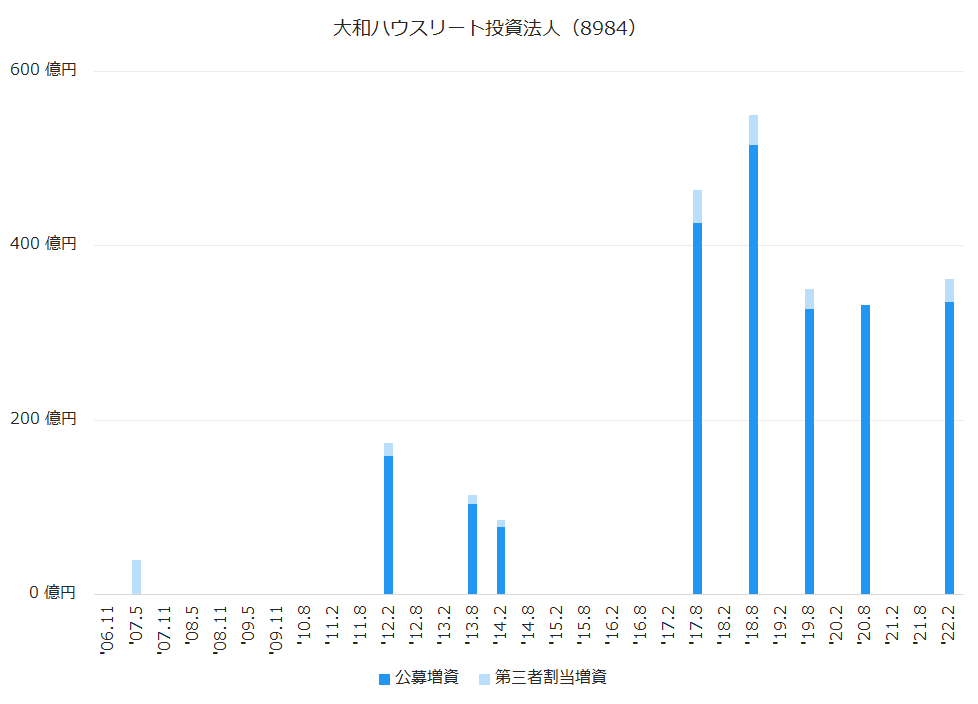

公募増資(PO)・第三者割当増資履歴

利益のほとんどを分配するJ-REITにとって、増資は成長するための重要なエンジンになります。

上場からの公募増資、第三者割当増資の履歴は下記のとおりです。

2016年8月期までは、合併前の大和ハウス・レジデンシャル投資法人の数値です。

合併して総合型になった2016年9月以降は積極的に公募増資を行っており、資産規模の拡大に寄与しています。

2022年2月期は336億円を調達して、723億円で4物件を取得しています。

沿革

| 2005年6月 | ビ・ライフ投資法人設立 |

| 2006年3月 | 東京証券取引所に上場 |

| 2008年12月 | メインスポンサーが大和ハウス工業に |

| 2010年4月 | ニューシティ・レジデンス投資法人を吸収合併 |

| 2011年12月 | 大和ハウス・レジデンシャル投資法人へ商号変更 |

| 2016年9月 | 旧大和ハウスリート投資法人を吸収合併 大和ハウスリート投資法人へ商号変更 |

当初はビ・ライフ投資法人として上場し、住宅と商業施設を対象としたJ-REITでした。

メインスポンサーはモリモトで、大和ハウス工業もサブスポンサーとして参画していました。

リーマンショックによる混乱が続く2008年11月27日、運営基盤の強化のためメインスポンサーをモリモトから大和ハウス工業へ変更すると発表しました。

その翌日の28日には、モリモトが民事再生手続開始の申立てを行っています。

モリモトは2011年にスポンサーから撤退。

資産運用会社は、上場時のモリモト・アセットマネジメントから大和ハウス・モリモト・アセットマネジメント、そして大和ハウス・アセットマネジメントと名前を変え、モリモトの名前は消えました。

ニューシティ・レジデンス投資法人(8965)を吸収合併

ニューシティ・レジデンス投資法人は、2004年12月に上場した住宅特化型J-REITでした。

そして、ニューシティ・レジデンス投資法人は初めて経営破綻したJ-REITです。

2009年10月9日、民事再生手続開始の申立てを行いました。

理由は、「月末までに取得予定の資産の決済資金及び月末返済期限の到来する借入金の返済資金について調達の目途が立たない状況となったため」とのこと。

月末までに取得予定の資産は、ウエストパークタワー池袋(当時 マイアトリア池袋トーキョー・プレイシャス・タワー)で、取得予定価格は276.91億円でした。

ニューシティ・レジデンス投資法人にとって、これほどの規模の物件は取得したことがありませんでしたので、チャレンジだったんでしょう。

ですが、そのチャレンジに失敗して経営破綻となり、大和ハウス工業に救済されて合併に至っています。

スポンサーは、アメリカの不動産投資顧問会社、シービー・リチャード・エリス・グループ(現:CBREグループ)のシービー・リチャード・エリス・インベスターズと、グループ出身者が中心となって設立したニューシティコーポレーションが務めていました。

旧大和ハウスリート投資法人(3263)

旧大和ハウスリート投資法人は、2012年11月に上場した物流施設と商業施設を投資対象としたJ-REITでした。

大和ハウス工業が上場時から変わらずスポンサーです。

大和ハウス同士の合併で総合型に

大和ハウス・レジデンシャル投資法人、旧大和ハウスリート投資法人ともに、現状のポートフォリオや資産規模では成長が限定的なことを課題としていました。

その課題を解決すべく、総合型J-REITへの転換、規模拡大によるJ-REITにおけるポジショニングや運用柔軟性の向上を目指し、合併に至りました。

大和ハウスリート投資法人のまとめ

- 大和ハウス工業がスポンサーの総合型J-REIT。

- ポートフォリオは物流施設が約5割、住宅が約3割で安定している。

- 保有物件は200件超、資産規模は8,000億円超でJ-REITの中でもトップクラス。