ジャパンエクセレント投資法人(8987)の特徴・投資方針・実績を紹介!

総合不動産会社の日鉄興和不動産がメインスポンサーのオフィス主体型J-REITです。

そんなジャパンエクセレント投資法人について紹介します!

スポンサー・資産運用会社・格付

| スポンサー | 日鉄興和不動産 第一生命ホールディングス みずほ銀行 みずほ信託銀行 |

| 資産運用会社 | ジャパンエクセレントアセットマネジメント |

| 格付 | AA- / 安定的(JCR) |

| 資産運用会社の株主 | 出資比率 |

|---|---|

| 日鉄興和不動産 | 54% |

| 第一生命ホールディングス | 36% |

| みずほ銀行 | 5% |

| みずほ信託銀行 | 5% |

ジャパンエクセレント投資法人の特徴

ジャパンエクセレント投資法人は、「良質な成長を続ける東京圏オフィスREIT」と謳っているオフィス主体型J-REITです。

メインスポンサーの日鉄興和不動産は、2012年にみずほグループの興和不動産と新日鉄都市開発が経営統合して誕生した総合デベロッパーです。

サブスポンサーは、みずほフィナンシャルグループと全面業務提携している第一生命グループ、そしてみずほフィナンシャルグループとなっていて、「みずほグループのJ-REIT」といった感じです。

セイムボート出資として、投資口の5.3%を日鉄興和不動産が、1.5%を第一生命保険が保有しています。

日鉄興和不動産とみずほ信託銀行は、投資法人、資産運用会社とパイプラインサポート会社としてサポート契約を締結しています。

日鉄興和不動産グループ各社は、保有または開発する不動産の売却情報の提供、オフィスビル売却の情報を得た場合の仲介情報の提供、第三者保有物件のウェアハウジング機能の提供を、みずほ信託銀行は、第三者物件情報提供等に関する仲介情報の提供、物件取得に必要な基礎調査等を行うこと、必要に応じ媒介業務・コンサルティング業務を受託することとされています。

また、第一生命も「REIT事業に係る協定書」において、本資産運用会社への人材供給、物件の取得、パイプラインサポート機能及びウェアハウジング機能の提供、金融系スポンサー企業のノウハウを活用したファイナンス、経済・金利・為替動向等のマクロ経済等のリサーチ機能の提供を行います。

このように、不動産に強みを持つスポンサー企業及び金融に強みを持つスポンサー企業の総合力を活用し、収益の安定と拡大を追求することにより、投資主価値の最大化を目指すとしています。

2020年7月のJEI西本町ビルの分割譲渡完了により、資産入替によるポートフォリオの質的改善を完了し、今後は外部成長の軸足を資産入替から資産規模拡大へ移す方針です。

投資方針(ポートフォリオ構築方針)

用途

| 用途 | 割合 |

|---|---|

| オフィスビル | 90%以上 |

| その他(商業施設・住宅等) | 10%以下 |

オフィスビルに90%以上、商業施設や住宅等に10%以下で投資する方針です。

2021年6月30日時点のポートフォリオは、オフィスが100%となっています。

外部成長において、日鉄興和不動産が開発を進める中規模ハイグレードオフィスビル『BIZCORE』シリーズを今後の検討候補としています。

投資エリア

| 投資エリア | 割合 |

|---|---|

| コアエリア | 80%以上 |

| エリアⅣ | 20%以下 |

| コアエリア | 割合 |

|---|---|

| エリアⅠ | 50%以上 |

| エリアⅡ | 50%以下 |

| エリアⅢ | 50%以下 |

東京都心6区(千代田区、中央区、港区、新宿区、品川区、渋谷区)を「エリアⅠ」、大阪市中心部、名古屋市中心部、福岡市中心部を「エリアⅡ」、エリアIを除く東京都及び東京周辺地域を「エリアⅢ」、エリアIIを除く大阪市、名古屋市及び福岡市並びにその他の政令指定都市等を「エリアⅣ」、「エリアⅠ」、「エリアⅡ」、「エリアⅢ」を「コアエリア」と定義していて、コアエリアの中でも「エリアⅠ」の東京都心6区へ重点投資する方針です。

2021年6月30日時点のポートフォリオは、「エリアⅠ」が53.4%、「エリアⅡ」が5.7%、「エリアⅢ」が32.4%、「エリアⅣ」が8.4%となっています。

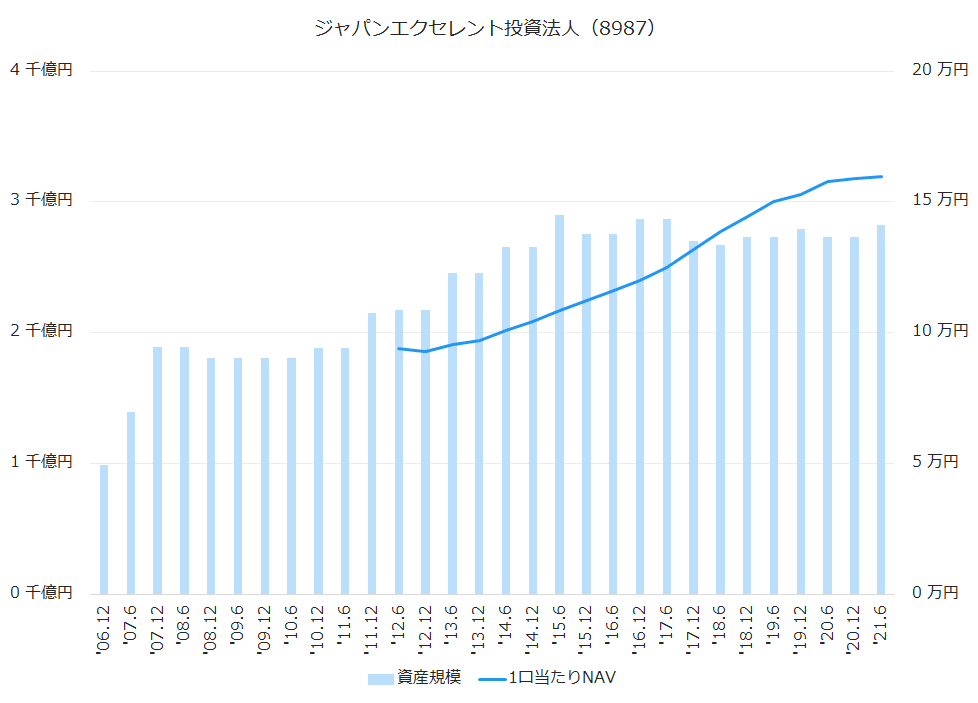

資産規模・1口当たりNAV推移

上場からの資産規模と1口当たりNAVの推移は下のグラフのとおりです。

1口当たりNAVは、IRにデータがある2012年6月期から順調に向上してきています。

直近10期(5年)の資産規模と1口当たりNAVは下記のとおりです。

| 決算期 | 資産規模(億円) | 1口当たりNAV(円) | 増減率 |

|---|---|---|---|

| ‘16.12 | 2,869 | 119,906 | 3.3% |

| ‘17.6 | 2,869 | 125,100 | 4.3% |

| ‘17.12 | 2,700 | 131,899 | 5.4% |

| ‘18.6 | 2,669 | 138,787 | 5.2% |

| ‘18.12 | 2,735 | 144,361 | 4.0% |

| ‘19.6 | 2,735 | 150,327 | 4.1% |

| ‘19.12 | 2,794 | 152,865 | 1.7% |

| ‘20.6 | 2,733 | 157,658 | 3.1% |

| ‘20.12 | 2,733 | 158,992 | 0.8% |

| ‘21.6 | 2,825 | 159,928 | 0.6% |

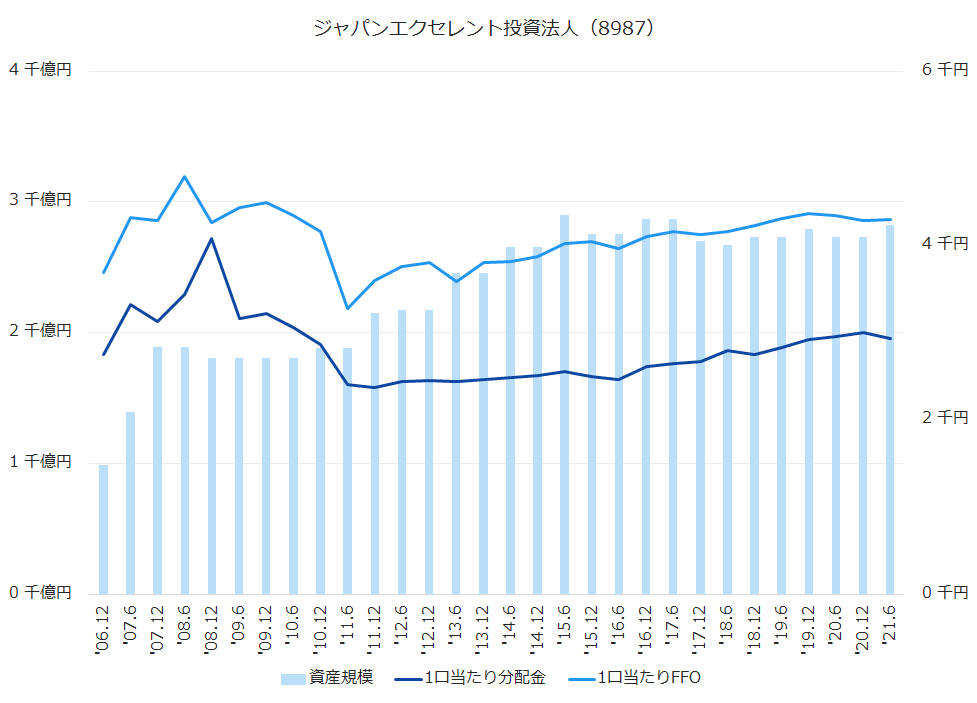

1口当たり分配金・1口当たりFFO推移

上場からの1口当たり分配金と1口当たりFFOの推移は下のグラフのとおりです。

グラフを見てみると、リーマンショックのダメージからまだ回復てきていないような印象です。

直近10期(5年)の1口当たり分配金と1口当たりFFOは下記のとおりです。

| 決算期 | 1口当たり分配金(円) | 増減率 | 1口当たりFFO(円) | 増減率 |

|---|---|---|---|---|

| ‘16.12 | 2,609 | 6.0% | 4,107 | 3.6% |

| ‘17.6 | 2,650 | 1.6% | 4,156 | 1.2% |

| ‘17.12 | 2,670 | 0.8% | 4,131 | -0.6% |

| ‘18.6 | 2,800 | 4.9% | 4,159 | 0.7% |

| ‘18.12 | 2,754 | -1.6% | 4,225 | 1.6% |

| ‘19.6 | 2,827 | 2.7% | 4,309 | 2.0% |

| ‘19.12 | 2,918 | 3.2% | 4,367 | 1.3% |

| ‘20.6 | 2,960 | 1.4% | 4,341 | -0.6% |

| ‘20.12 | 3,000 | 1.4% | 4,287 | -1.2% |

| ‘21.6 | 2,938 | -2.1% | 4,303 | 0.4% |

| ‘21.12(予) | 2,800 | – | ||

| ‘22.6(予) | 2,800 | – |

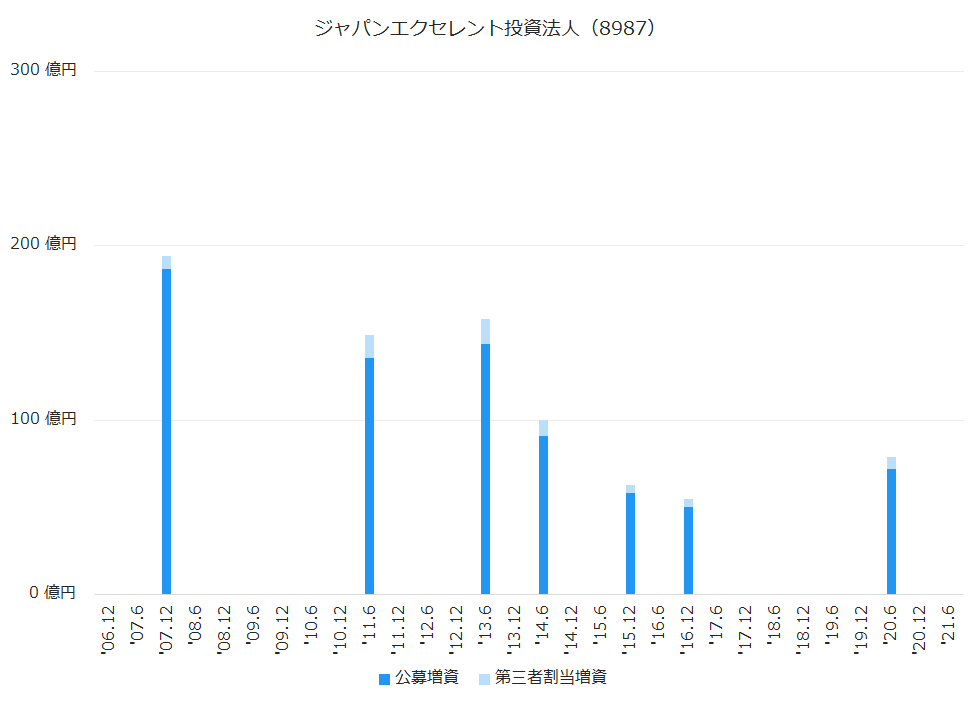

公募増資(PO)・第三者割当増資履歴

利益のほとんどを分配するJ-REITにとって、増資は成長するための重要なエンジンになります。

上場からの公募増資、第三者割当増資の履歴は下記のとおりです。

直近の2020年6月期に行われた公募増資では、72億円を調達して、合計88億円で2物件を取得しています。

沿革

| 2006年2月 | ジャパンエクセレント投資法人設立 |

| 2006年6月 | 東京証券取引所に上場 |

| 2012年10月 | スポンサーの興和不動産が新日鉄都市開発と経営統合 |

| 2025年6月 | 第一生命保険、相互住宅、第一ビルディングが第一生命HDに株式を譲渡 |

2025年6月、資産運用会社の株式26%を保有していた第一生命保険、5%を保有していた相互住宅、同じく5%を保有していた第一ビルディングが、親会社である第一生命ホールディングスに全ての株式を譲渡し、第一生命ホールディングスが36%の株式を保有することになりました。

ジャパンエクセレント投資法人のまとめ

- スポンサーは不動産、金融、保険がタッグを組んだ総合力。

- 東京都心のオフィスに重点投資。

- 資産規模の拡大はまだこれから。