日本ホテル&レジデンシャル投資法人(3472)の特徴・投資方針・実績を紹介!

全国でアパホテルを展開するアパホールディングスがスポンサーのJ-REITです。

そんな日本ホテル&レジデンシャル投資法人について紹介します!

スポンサー・資産運用会社・格付

| スポンサー | アパホールディングス |

| 資産運用会社 | アパ投資顧問株式会社 |

| 格付 | A- / 安定的(JCR) |

| 資産運用会社の株主 | 出資比率 |

|---|---|

| アパホールディングス | 100% |

大江戸温泉リート投資法人の特徴

全国にアパホテルを展開するアパホールディングスがスポンサーのJ-REIT。

2023年12月にスポンサーが大江戸温泉物語からアパホールディングスに変わりました。

余暇活⽤型施設とアコモデーション施設という投資方針は維持するとしていますがどうなるのでしょうか。

セイムボート出資として、アパホールディングスが投資口の3.9%を保有しています。

投資方針(ポートフォリオ構築方針)

用途

| 用途 | 割合 |

|---|---|

| 余暇活用型施設 | |

| アコモデーション施設 |

余暇活⽤型施設施設と、賃貸住宅、学生マンション、社員寮、サービスアパートメント、シェアハウス、高齢者施設・住宅等のアコモデーション施設に投資する方針です。

2024年1月27日時点のポートフォリオは、余暇活用型施設が86.4%、アコモデーション施設が13.6%となっています。

投資エリア

投資エリアの数値目標は定めていません。

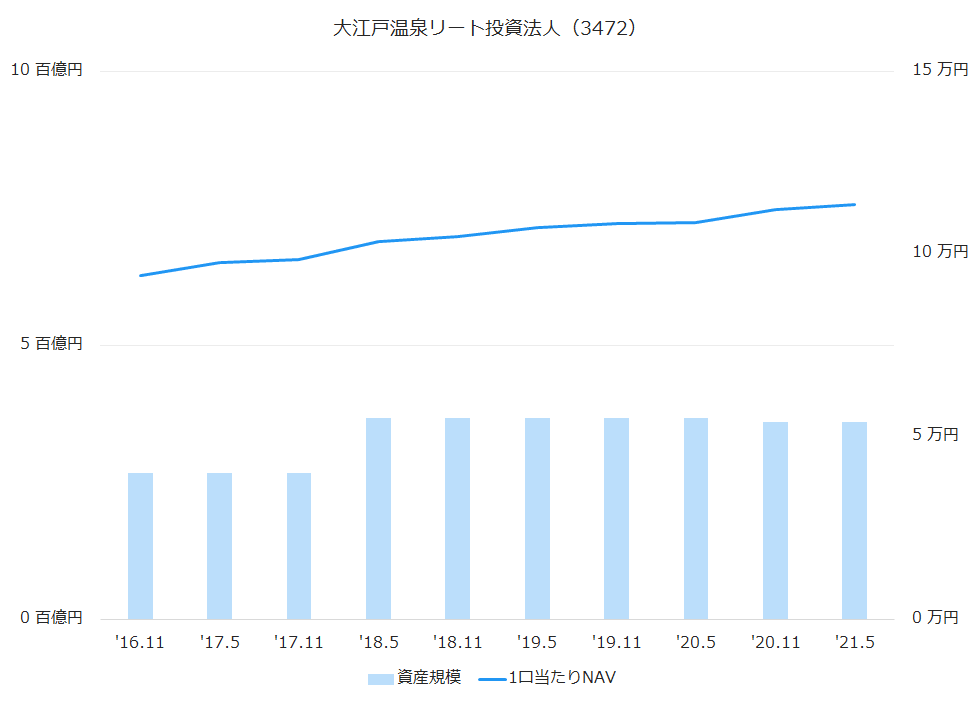

資産規模・1口当たりNAV推移

上場からの資産規模と1口当たりNAVの推移は下のグラフのとおりです。

上場からの資産規模と1口当たりNAVは下記のとおりです。

| 決算期 | 資産規模(億円) | 1口当たりNAV(円) | 増減率 |

|---|---|---|---|

| ‘16.11 | 268 | 94,207 | – |

| ‘17.5 | 268 | 97,740 | 3.8% |

| ‘17.11 | 268 | 98,576 | 0.9% |

| ‘18.5 | 367 | 103,391 | 4.9% |

| ‘18.11 | 367 | 104,836 | 1.4% |

| ‘19.5 | 367 | 107,149 | 2.2% |

| ‘19.11 | 367 | 108,243 | 1.0% |

| ‘20.5 | 367 | 108,678 | 0.4% |

| ‘20.11 | 360 | 112,115 | 3.2% |

| ‘21.5 | 360 | 113,431 | 1.2% |

資産規模はJ-REIT全体で最小クラスです。

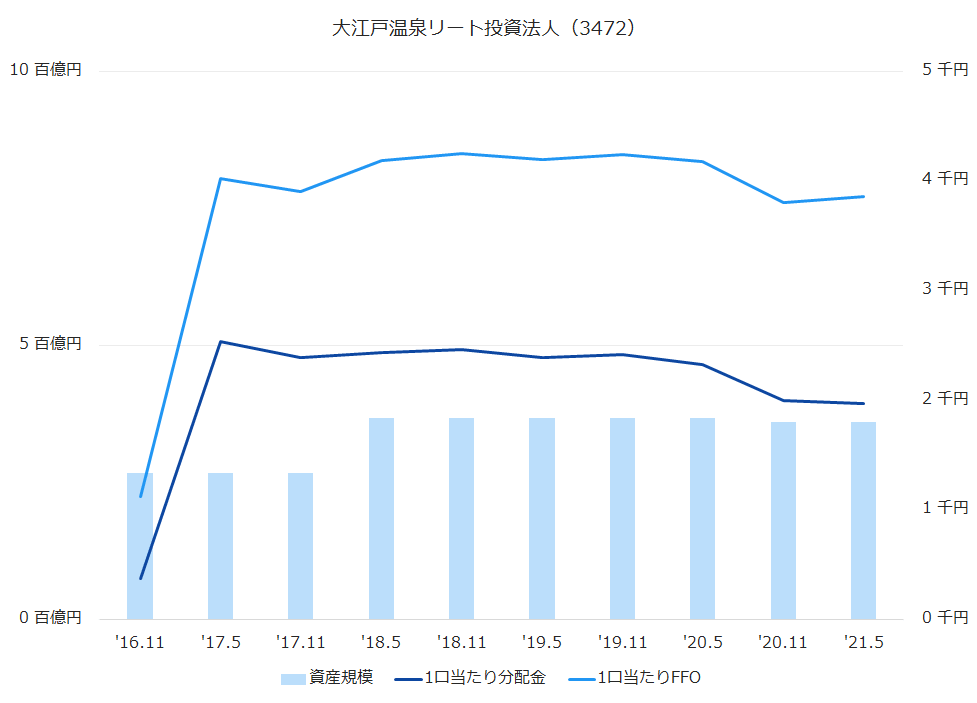

1口当たり分配金・1口当たりFFO推移

上場からの1口当たり分配金と1口当たりFFOの推移は下のグラフのとおりです。

上場からの1口当たり分配金と1口当たりFFOは下記のとおりです。

| 決算期 | 1口当たり分配金(円) | 増減率 | 1口当たりFFO(円) | 増減率 |

|---|---|---|---|---|

| ‘16.11 | 376 | – | 1,119 | – |

| ‘17.5 | 2,533 | 573.7% | 4,022 | 259.4% |

| ‘17.11 | 2,392 | -5.6% | 3,903 | -3.0% |

| ‘18.5 | 2,435 | 1.8% | 4,185 | 7.2% |

| ‘18.11 | 2,466 | 1.3% | 4,247 | 1.5% |

| ‘19.5 | 2,390 | -3.1% | 4,195 | -1.2% |

| ‘19.11 | 2,415 | 1.0% | 4,244 | 1.2% |

| ‘20.5 | 2,328 | -3.6% | 4,178 | -1.6% |

| ‘20.11 | 1,996 | -14.3% | 3,803 | -9.0% |

| ‘21.5 | 1,970 | -1.3% | 3,860 | 1.5% |

| ‘21.11(予) | 1,810 | – | ||

| ‘22.5(予) | 1,799 | – |

1口当たり分配金についても目標を掲げており、第2ステージ(本格ポートフォリオ構築期間)に2,500円程度、第3ステージ(中規模REITへの飛躍)2,600~2,800円程度としています。

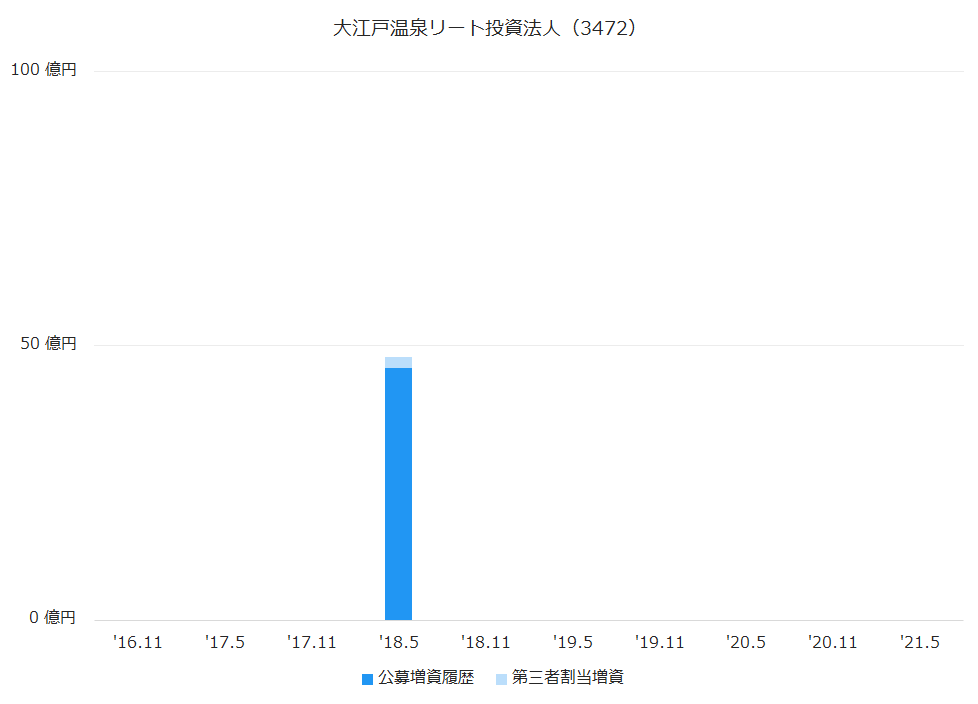

公募増資(PO)履歴

利益のほとんどを分配するJ-REITにとって、増資は成長するための重要なエンジンになります。

上場からの公募増資の履歴は下記のとおりです。

過去に公募増資を行ったのは1回だけです。

2018年5月期には46億円を調達して、借入金とあわせて98億円で5物件をスポンサーから取得しています。

沿革

| 2016年3月 | 大江戸温泉リート投資法人設立 |

| 2016年8月 | 東京証券取引所に上場 |

| 2022年2月 | スポンサーの親会社がベインキャピタル・グループからローン・スター・ファンドに変更 |

| 2023年2月 | 運用ガイドラインを変更し、投資対象にアコモデーション施設を追加 |

| 2023年12月 | スポンサーが大江戸温泉物語からアパホールディングスに変更 |

| 2024年2月 | 日本ホテル&レジデンシャル投資法人に商号変更 |

スポンサーの親会社がベインキャピタルからローン・スターに

2022年2月28日、大江戸温泉物語ホテルズ&リゾーツの親会社である株式会社BCJ-29の全株式を、ベインキャピタル・グループがローン・スター・ファンドに譲渡しました。

これによって、大江戸温泉物語ホテルズ&リゾーツはアメリカのプライベートエクイティファンドであるローン・スター・ファンドに属することとなりました。

スポンサーがアパホールディングスに

2023年12月12日、大江戸温泉物語が保有する資産運用会社の全株式をアパホールディングスが取得すると発表されました。

資産運用会社における主要株主並びに親会社及び特定関係法人の異動に関するお知らせ|大江戸温泉リート投資法人HP

やはり大江戸温泉物語にJ-REITの運用はできなかったようです。

同月19日に株式譲渡は完了し、資産運用会社の商号は大江戸温泉アセットマネジメントからアパ投資顧問へ変更されました。

2024年2月には本投資法人の商号も大江戸温泉リート投資法人から日本ホテル&レジデンシャル投資法人へ変更されました。

日本ホテル&レジデンシャル投資法人のまとめ

- J-REITでは珍しい「温泉・温浴関連施設」を主体としたポートフォリオ。

- 資産規模の目標は高く掲げているものの、現状はJ-REITで最小クラス。

- スポンサーがアパホールディングスに変わってどうなるか!?