三菱地所物流リート投資法人(3481)の特徴・投資方針・実績を紹介!

三菱地所物流リート投資法人は国内最大級の総合デベロッパー、三菱地所がスポンサーの物流施設主体型J-REITです。

そんな三菱地所物流リート投資法人について紹介します!

スポンサー・資産運用会社・格付

| スポンサー | 三菱地所 |

| 資産運用会社 | 三菱地所投資顧問 |

| 格付 | AA- / ポジティブ(JCR) |

| 資産運用会社の株主 | 出資比率 |

|---|---|

| 三菱地所 | 100% |

三菱地所物流リート投資法人の特徴

三菱地所物流リート投資法人は、総合デベロッパーの三菱地所がスポンサーの物流施設主体型J-REIT。

三菱地所が開発する「ロジクロス(Logicross)」と第三者から取得する「MJロジパーク(MJ Logipark)」の2つのブランドを展開しています。

また、ラサール不動産投資顧問と共同開発も行っており、ラサールの物流施設ブランド「ロジポート(LOGIPORT)」もポートフォリオに組み入れられています。

物件タイプ別に見るとマルチテナント型が約8割を占めています。

物流施設だけでなく、工場、研究開発施設、データセンターなどの「物流施設に関連し又は親和性のある不動産」にも投資する方針です。

投資エリアは、首都圏、近畿圏及び中部圏の三大都市圏を中心に「消費者立地」及び「産業立地」を繋ぐ物流網の結節点へ重点投資するとしています。

セイムボート出資として、スポンサーの三菱地所が投資口の4.07%を保有しています。

投資方針(ポートフォリオ構築方針)

用途

| 用途 | 割合 |

|---|---|

| 物流施設 | 80%以上 |

| その他 | 20%以下 |

物流施設に80%以上、その他の研究開発施設及びデータセンター等の産業用不動産に20%以下の割合で投資する方針です。

2021年3月19日時点のポートフォリオは、物流施設が92.7%、その他が7.3%となっています。

投資エリア

| 投資エリア | 割合 |

|---|---|

| 首都圏 | 50%以上 |

| その他エリア | 50%以下 |

投資エリアは首都圏(東京都、神奈川県、千葉県、埼玉県、茨城県)に50%以上、その他のエリアに50%以下の割合で投資する方針です。

2021年3月19日時点のポートフォリオは、首都圏が46.8%、近畿圏が25.4%、中部圏が16.5%、その他が11.3%となっています。

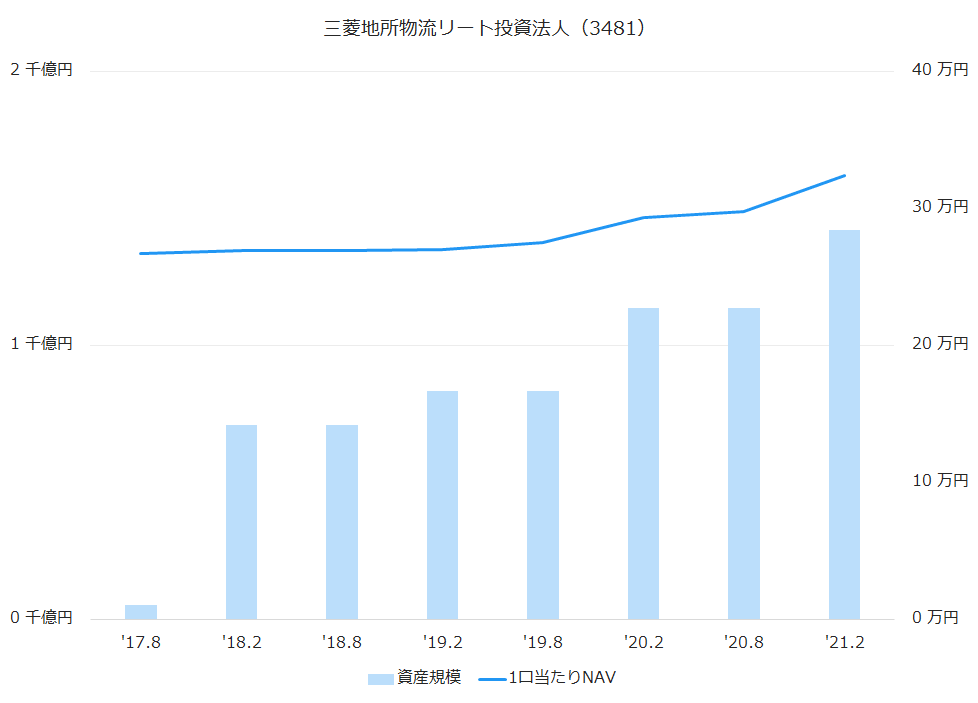

資産規模・1口当たりNAV推移

上場からの資産規模と1口当たりNAVの推移は下のグラフのとおりです。

まだ上場して間もないですが、しっかりと資産規模を拡大しています。

上場からの資産規模と1口当たりNAVは下記のとおりです。

| 決算期 | 資産規模(億円) | 1口当たりNAV(円) | 増減率 |

|---|---|---|---|

| ‘17.8 | 54 | 266,775 | – |

| ‘18.2 | 708 | 269,127 | 0.9% |

| ‘18.8 | 708 | 269,217 | 0.0% |

| ‘19.2 | 832 | 270,016 | 0.3% |

| ‘19.8 | 832 | 275,236 | 1.9% |

| ‘20.2 | 1,137 | 293,133 | 6.5% |

| ‘20.8 | 1,137 | 298,032 | 1.7% |

| ‘21.2 | 1,421 | 323,737 | 8.6% |

目先の資産規模を目標2,000億円、中長期目標として資産規模3,000億円とし、更なる資産規模の拡大を目指すとしています。

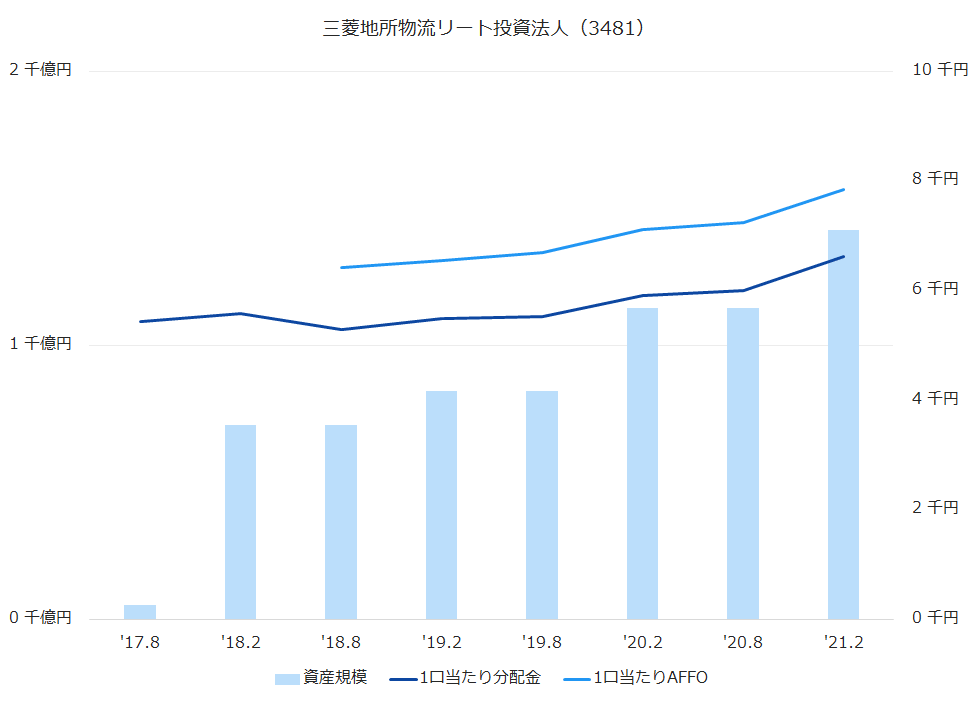

1口当たり分配金・1口当たりAFFO推移

上場からの1口当たり分配金と1口当たりFFOの推移は下のグラフのとおりです。

三菱地所物流リート投資法人では、他のJ-REITと違ってFFOではなくAFFOを開示しているため、1口当たりAFFOを掲載しています。

上場からの1口当たり分配金と1口当たりAFFOは下記のとおりです。

| 決算期 | 1口当たり分配金(円) | 増減率 | 1口当たりAFFO(円) | 増減率 |

|---|---|---|---|---|

| ‘17.8 | 5,441 | – | – | – |

| ‘18.2 | 5,580 | 2.6% | – | – |

| ‘18.8 | 5,292 | -5.2% | 6,425 | – |

| ‘19.2 | 5,492 | 3.8% | 6,554 | 2.0% |

| ‘19.8 | 5,524 | 0.6% | 6,700 | 2.2% |

| ‘20.2 | 5,907 | 6.9% | 7,112 | 6.1% |

| ‘20.8 | 6,003 | 1.6% | 7,240 | 1.8% |

| ‘21.2 | 6,619 | 10.3% | 7,848 | 8.4% |

| ‘21.8(予) | 6,685 | – | ||

| ‘22.2(予) | 7,099 | – |

減価償却費の30%相当額を利益超過分配金額の目途に、原則として毎期継続的に利益超過分配を実施する方針です。

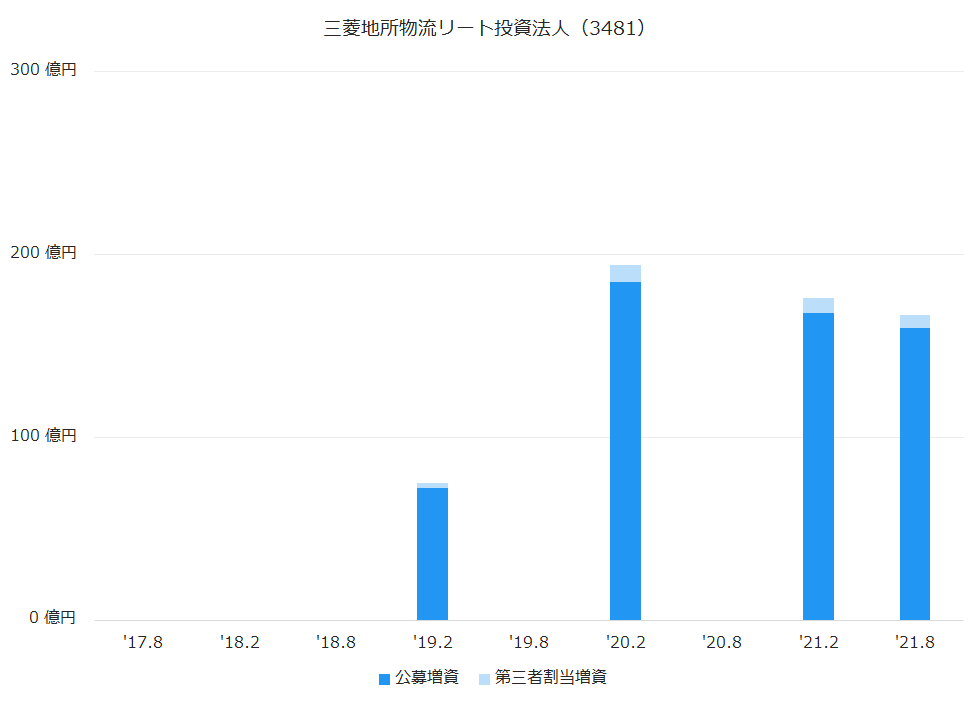

公募増資(PO)・第三者割当増資履歴

利益のほとんどを分配するJ-REITにとって、増資は成長するための重要なエンジンになります。

上場からの公募増資、第三者割当増資の履歴は下記のとおりです。

上場後からコンスタントに公募増資を行っていて、2021年8月期では160億円を調達し、合計282億円で5物件を取得しています。

沿革

| 2016年7月 | 三菱地所物流リート投資法人設立 |

| 2017年9月 | 東京証券取引所に上場 |

三菱地所物流リート投資法人のまとめ

- スポンサーは国内屈指の不動産会社、三菱地所で問題なし。

- 公募増資を積極的に行っていて、資産規模の拡大ができていて、分配金も安定している。

- 資産規模はまだ小さいが、スポンサーの三菱地所に期待。