日本都市ファンド投資法人(8953)の特徴・投資方針・実績を紹介!

アメリカの投資ファンド、KKRがスポンサーの総合型J-REITです。

僕が保有している銘柄の一つでもあります。

そんな日本都市ファンド投資法人について紹介します!

Contents

スポンサー・資産運用会社・格付

| スポンサー | KKR |

| 資産運用会社 | KJRマネジメント |

| 格付 | AA / 安定的(JCR) AA- / 安定的(R&I) A / 安定的(S&P) |

| 資産運用会社の株主 | 出資比率 |

|---|---|

| 76株式会社 | 100% |

日本都市ファンド投資法人の特徴

日本都市ファンド投資法人は、ニューヨークを拠点とする世界的な投資会社のKKRがスポンサーを担う国内最大級の総合型J-REITです。

商業施設特化型の日本リテールファンドとオフィス主体型のMCUBS MidCity投資法人が合併して総合型のJ-REITに生まれ変わりました。

名前のとおり都市部に立地する物件を主な投資対象としています。

総合型J-REITとなったことをきっかけに、立地や収益力が劣る商業施設を譲渡し、都市型商業施設やオフィスビル、住宅、これらの複合施設を取得して資産の入替をしていく方針です。

住宅については、日神グループホールディングス(8881)がメインスポンサーの住宅特化型私募REIT、日神プライベートレジリート投資法人との協業を発表し、日神プライベートレジリート投資法人の投資口を取得しました。

「今後の増資時においても本投資法人による継続的な投資口取得に向け誠実に協議すること等につき合意した」としており、今後の住宅アセットの成長が期待できます。

また、国内最大級のメザニンファンドを運用する企業とメザニンローン債券投資に係る基本協定書を締結するなど、新しいスキームによる取り組みが行われています。

投資方針(ポートフォリオ構築方針)

用途

商業施設、オフィスビル、住宅、ホテル及びこれらの用途の複合施設を中核物件として投資する方針です。

2021年3月の合併以後3~5年で商業施設を50%、商業施設以外を50%とする目標です。

2021年8月31日時点のポートフォリオは、商業施設が69.0%、オフィスビルが15.7%、複合施設が14.3%、その他が1.1%となっています。

投資エリア

投資エリアの数値目標は定めておらず、東京圏(東京都、神奈川県、埼玉県、千葉県)、名古屋圏(愛知県)、大阪圏(大阪府、京都府、兵庫県、奈良県)の三大都市圏及び政令指定都市を中心に、それ以外の地域においても投資する方針です。

2021年8月31日時点のポートフォリオは、東京圏が53.6%、大阪圏が28.7%、名古屋圏が5.7%、その他が12.0%となっています。

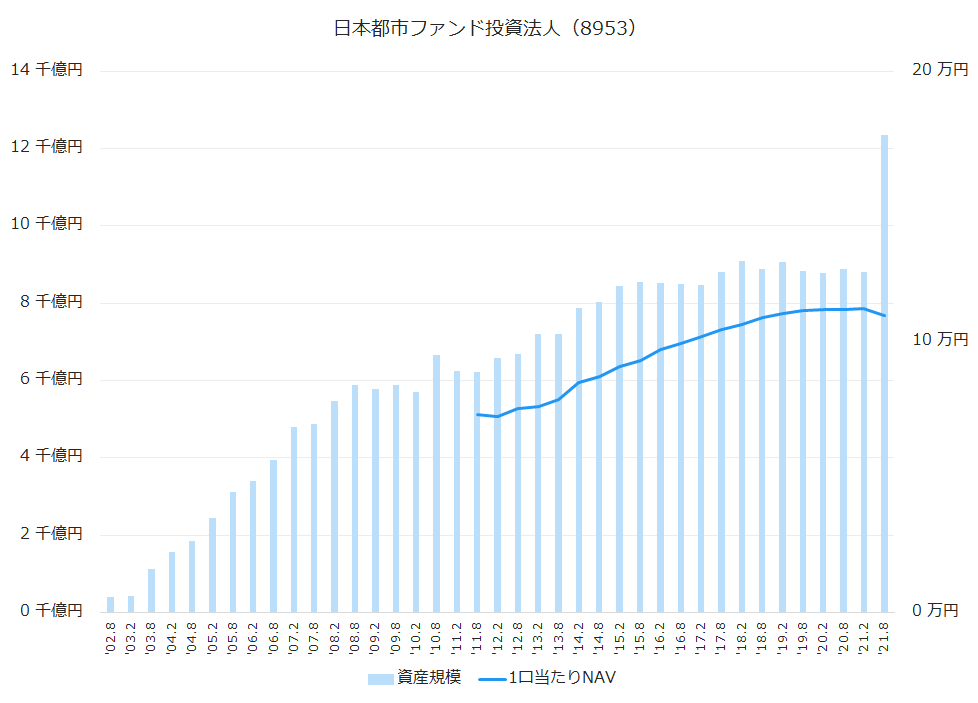

資産規模・1口当たりNAV推移

上場からの資産規模と1口当たりNAVの推移は下のグラフのとおりです。

2021年2月期までは合併前の日本リテールファンド投資法人の数値です。

直近10期(5年)の資産規模と1口当たりNAVは下記のとおりです。

| 決算期 | 資産規模(億円) | 1口当たりNAV(円) | 増減率 |

|---|---|---|---|

| ‘17.2 | 8,472 | 101,950 | 2.5% |

| ‘17.8 | 8,802 | 104,500 | 2.5% |

| ‘18.2 | 9,101 | 106,300 | 1.7% |

| ‘18.8 | 8,886 | 109,000 | 2.5% |

| ‘19.2 | 9,057 | 110,400 | 1.3% |

| ‘19.8 | 8,832 | 111,500 | 1.0% |

| ‘20.2 | 8,772 | 111,800 | 0.3% |

| ‘20.8 | 8,888 | 112,000 | 0.2% |

| ‘21.2 | 8,804 | 112,350 | 0.3% |

| ‘21.8 | 12,357 | 109,900 | -2.2% |

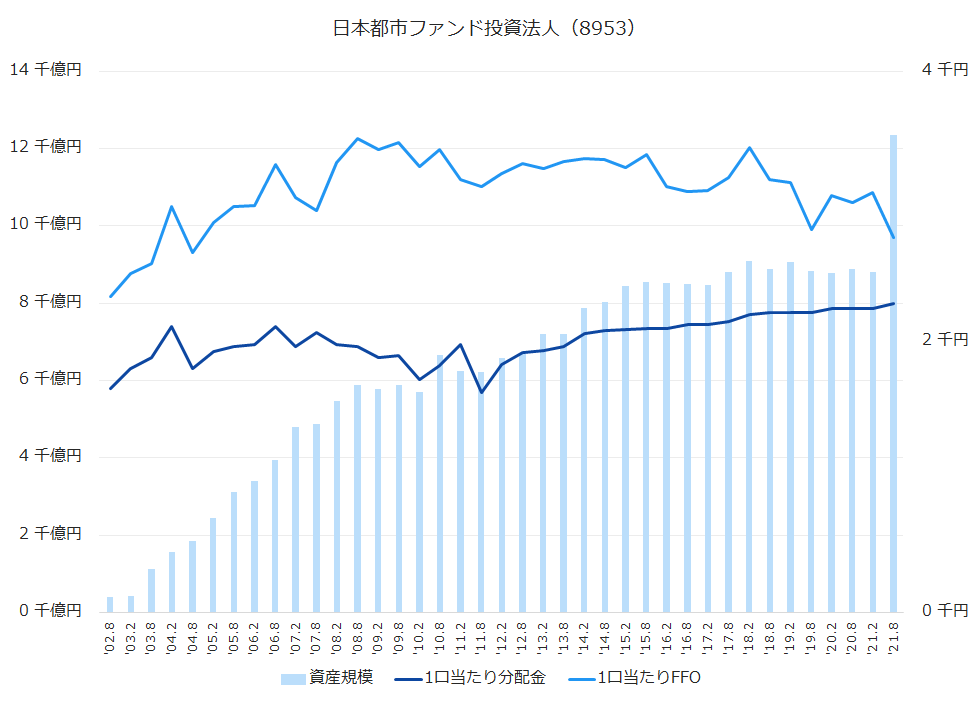

1口当たり分配金・1口当たりFFO推移

上場からの1口当たり分配金と1口当たりFFOの推移は下のグラフのとおりです。

2021年2月期までは合併前の日本リテールファンド投資法人の数値です。

直近10期(5年)の1口当たり分配金と1口当たりFFOは下記のとおりです。

| 決算期 | 1口当たり分配金(円) | 増減率 | 1口当たりFFO(円) | 増減率 |

|---|---|---|---|---|

| ‘16.8 | 2,125 | 1.2% | 3,109 | -1.2% |

| ‘17.2 | 2,125 | 0.0% | 3,117 | 0.3% |

| ‘17.8 | 2,148 | 1.1% | 3,214 | 3.1% |

| ‘18.2 | 2,205 | 2.7% | 3,438 | 7.0% |

| ‘18.8 | 2,215 | 0.5% | 3,200 | -6.9% |

| ‘19.2 | 2,215 | 0.0% | 3,182 | -0.6% |

| ‘19.8 | 2,215 | 0.0% | 2,831 | -11.0% |

| ‘20.2 | 2,250 | 1.6% | 3,085 | 9.0% |

| ‘20.8 | 2,250 | 0.0% | 3,029 | -1.8% |

| ‘21.2 | 2,250 | 0.0% | 3,107 | 2.6% |

| ‘21.8 | 2,286 | 1.6% | 2,769 | -10.9% |

| ‘22.2(予) | 2,250 | – | ||

| ‘21.8(予) | 2,250 | – |

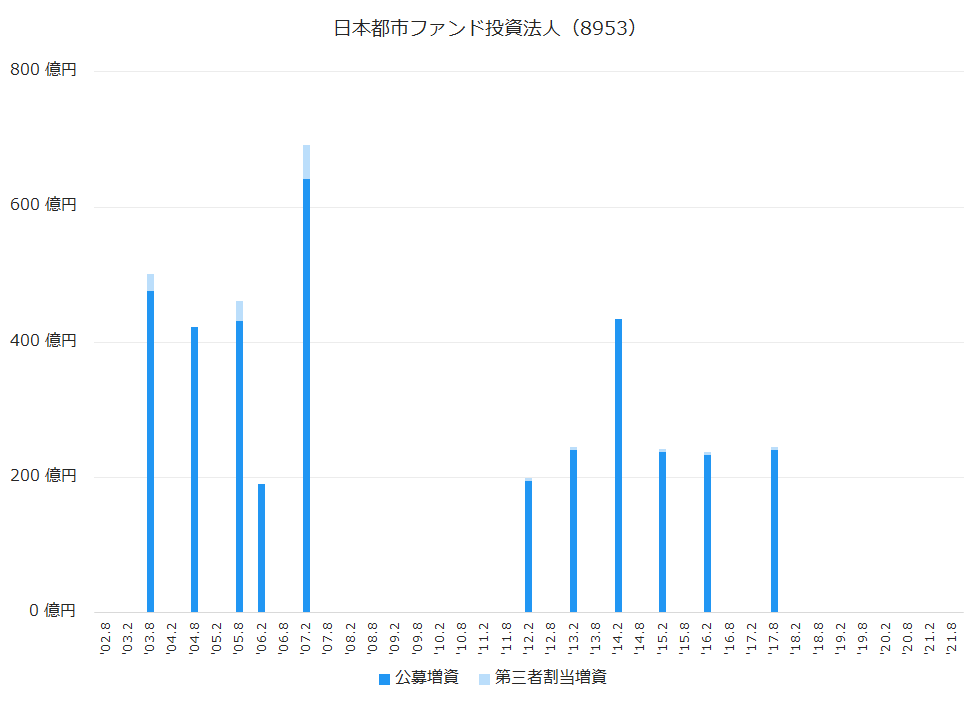

公募増資(PO)・第三者割当増資履歴

利益のほとんどを分配するJ-REITにとって、増資は成長するための重要なエンジンになります。

上場からの公募増資、第三者割当増資の履歴は下記のとおりです。

2021年2月期までは合併前の日本リテールファンド投資法人の数値です。

2017年3月期を最後に公募増資は行われていません。

沿革

| 2001年9月 | 日本リテールファンド投資法人設立 |

| 2002年3月 | 東京証券取引所に上場 |

| 2010年3月 | ラサールジャパン投資法人を吸収合併 |

| 2021年3月 | MCUBS MidCity投資法人を吸収合併し総合型へ 日本都市ファンド投資法人に商号を変更 |

| 2022年4月 | スポンサーが三菱商事とUBSからKKRに変更 |

2002年3月、初の商業施設特化型J-REITとして日本リテールファンド投資法人が上場しました。

2010年3月にはラサールジャパン投資法人を吸収合併。

2021年3月にはスポンサーを同じくするMCUBS MidCity投資法人を吸収合併して、商号を日本都市ファンド投資法人に変更しています。

2022年4月、三菱商事とUBSがKKRに資産運用会社の株式を譲渡。

これによってスポンサーがKKRに変更となりました。

ラサールジャパン投資法人(8974)を吸収合併

ラサールジャパン投資法人は、元々はイーアセット投資法人として2005年に上場したJ-REITで、総合型ポートフォリオでした。

上場時のスポンサーはアセット・マネジャーズという会社で、現在のいちご(2337)です。

2007年11月、物件取得競争激化によって外部成長に課題があり、その状況を打開するためにスポンサーがラサールに、2008年1月に商号がラサールジャパン投資法人に変わっています。

現在ではラサールロジポート投資法人(3466)のスポンサーを務めるラサール不動産投資顧問(旧 ラサールインベストメントマネージメント)が当時のスポンサーでした。

リーマンショック後の環境悪化により、日本リテールファンド投資法人との合併に至っています。

MCUBS MidCity投資法人(3227)を吸収合併

MCUBS MidCity投資法人は、オフィスビルが主体のJ-REITで、スポンサーは日本リテールファンド投資法人と同じ三菱商事とUBSでした。

コロナ禍による商業及びオフィス市況に対する不透明感、不動産へのニーズの変化など環境変化の中で、日本リテールファンド投資法人についてはセクター特化型、MCUBS MidCity投資法人についてはセクター重点型であることから、成⻑に制限が存在することが両投資法⼈の課題となっていました。

これらの課題へ対処するとともに、合併を通じた資産規模の拡⼤によるJ-REIT市場における存在感の向上、総合型REITへの転換による投資対象⽤途の拡⼤により更なる安定性及び成⻑性の向上に繋がると判断し、両投資法人は合併することになりました。

日本都市ファンド投資法人のまとめ

- 世界的投資会社のKKRがスポンサーの総合型J-REIT。

- 資産規模は1兆1,000億円を超えていて、J-REITの中でも最大級。

- 資産入替により更に分散が効いた強固なポートフォリオに期待。