星野リゾート・リート投資法人(3287)の特徴・投資方針・実績を紹介!

ホテル・旅館を運営する星野リゾートがスポンサーのホテル特化型J-REITです。

そんな星野リゾート・リート投資法人について紹介します!

Contents

スポンサー・資産運用会社・格付

| スポンサー | 星野リゾート |

| 資産運用会社 | 星野リゾート・アセットマネジメント |

| 格付 | A+ / 安定的(JCR) A / 安定的(R&I) |

| 資産運用会社の株主 | 出資比率 |

|---|---|

| 星野リゾート | 100% |

星野リゾート・リート投資法人の特徴

星野リゾート・リート投資法人は、星野リゾートがスポンサーのホテル特化型J-REIT。

星野リゾートグループが運営するブランド「星のや」、「星野リゾート 界」、「星野リゾート リゾナーレ」を始めとしたホテル・旅館へ投資する方針で、今後の目標として星野リゾートの運営比率50%超を目指しています。

星野リゾートグループ以外が運営する物件へも投資するとしていて、歴史的町並みや都市文化、風景、産業・文化遺産、食事、ショッピング等を楽しめる「都市観光」の拠点となるホテルを投資対象としています。

スポンサーの星野リゾートは、2015年12月に日本政策投資銀行と国内宿泊事業者を対象とした共同運営ファンド、2020年10月にリサ・パートナーズと国内の宿泊施設を対象とした共同運営ファンドを組成しており、本投資法人の外部成長に寄与することが期待できます。

セイムボート出資として、星野リゾートが投資口の2.76%を保有しています。

投資方針(ポートフォリオ構築方針)

用途

| 用途 | 割合 |

|---|---|

| ホテル | 100% |

規模や価格設定、ターゲット顧客層が異なる星野リゾートグループの主要ブランド物件及び星野リゾートグループその他物件、星野リゾートグループ以外運営物件である都市観光物件及び外部オペレーターその他物件にも分散して投資する方針です。

2021年6月1日時点のポートフォリオは、「星のや」が11.8%、「リゾナーレ」が5.0%、「界」が10.6%、「星野リゾートその他」が6.3%、「都市観光」が52.3%、「その他」が14.0%となっています。

投資エリア

投資エリアの数値目標は定めていません。

2021年6月1日時点のポートフォリオは、北海道・東北地方が4.8%、関東地方が11.7%、北陸地方が8.7%、中部地方が22.9%、近畿地方が20.6%、中国・四国地方が16.2%、九州・沖縄地方が15.1%となっています。

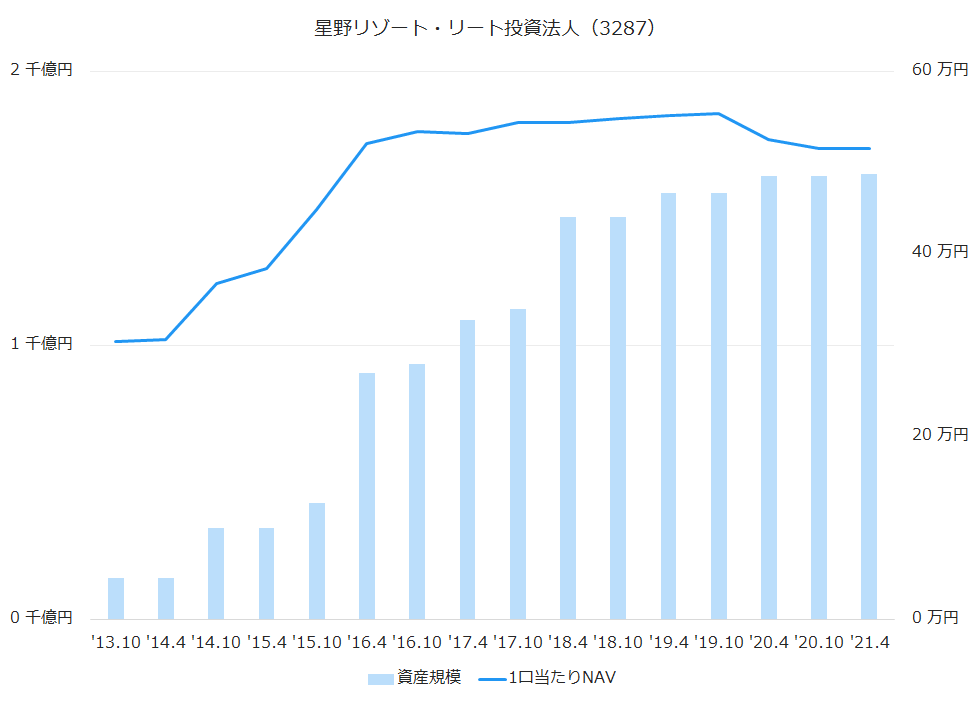

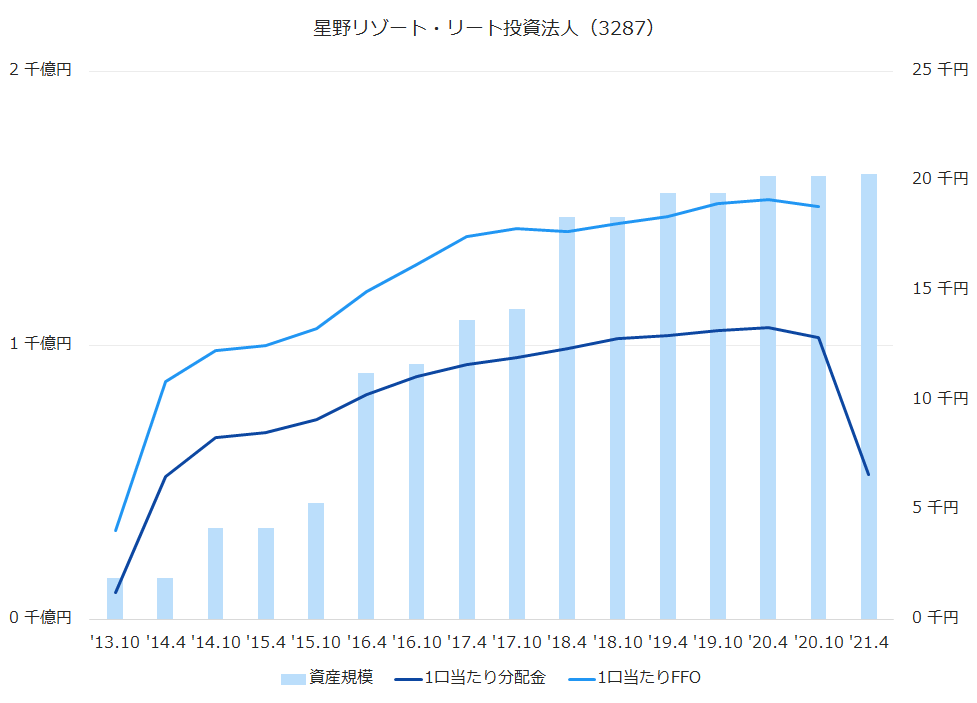

資産規模・1口当たりNAV推移

上場からの資産規模と1口当たりNAVの推移は下のグラフのとおりです。

直近10期(5年)の資産規模と1口当たりNAVは下記のとおりです。

| 決算期 | 資産規模(億円) | 1口当たりNAV(円) | 増減率 |

|---|---|---|---|

| ‘16.10 | 931 | 533,851 | 2.5% |

| ‘17.4 | 1,091 | 532,041 | -0.3% |

| ‘17.10 | 1,134 | 543,811 | 2.2% |

| ‘18.4 | 1,467 | 544,189 | 0.1% |

| ‘18.10 | 1,467 | 547,921 | 0.7% |

| ‘19.4 | 1,556 | 551,153 | 0.6% |

| ‘19.10 | 1,556 | 554,146 | 0.5% |

| ‘20.4 | 1,617 | 525,704 | -5.1% |

| ‘20.10 | 1,617 | 515,480 | -1.9% |

| ‘21.4 | 1,627 | 515,513 | 0.0% |

目指す姿として資産規模2,000億円以上を掲げています。

1口当たり分配金・1口当たりFFO推移

上場からの1口当たり分配金と1口当たりFFOの推移は下のグラフのとおりです。

直近10期(5年)の1口当たり分配金と1口当たりFFOは下記のとおりです。

| 決算期 | 1口当たり分配金(円) | 増減率 | 1口当たりFFO(円) | 増減率 |

|---|---|---|---|---|

| ‘16.10 | 11,104 | 8.2% | 16,192 | 8.1% |

| ‘17.4 | 11,621 | 4.7% | 17,472 | 7.9% |

| ‘17.10 | 11,956 | 2.9% | 17,830 | 2.0% |

| ‘18.4 | 12,338 | 3.2% | 17,710 | -0.7% |

| ‘18.10 | 12,796 | 3.7% | 18,073 | 2.0% |

| ‘19.4 | 12,974 | 1.4% | 18,375 | 1.7% |

| ‘19.10 | 13,174 | 1.5% | 18,958 | 3.2% |

| ‘20.4 | 13,302 | 1.0% | 19,142 | 1.0% |

| ‘20.10 | 12,860 | -3.3% | 18,848 | -1.5% |

| ‘21.4 | 6,608 | -48.6% | – | |

| ‘21.10(予) | 6,344 | – | ||

| ‘22.4(予) | 7,110 | – |

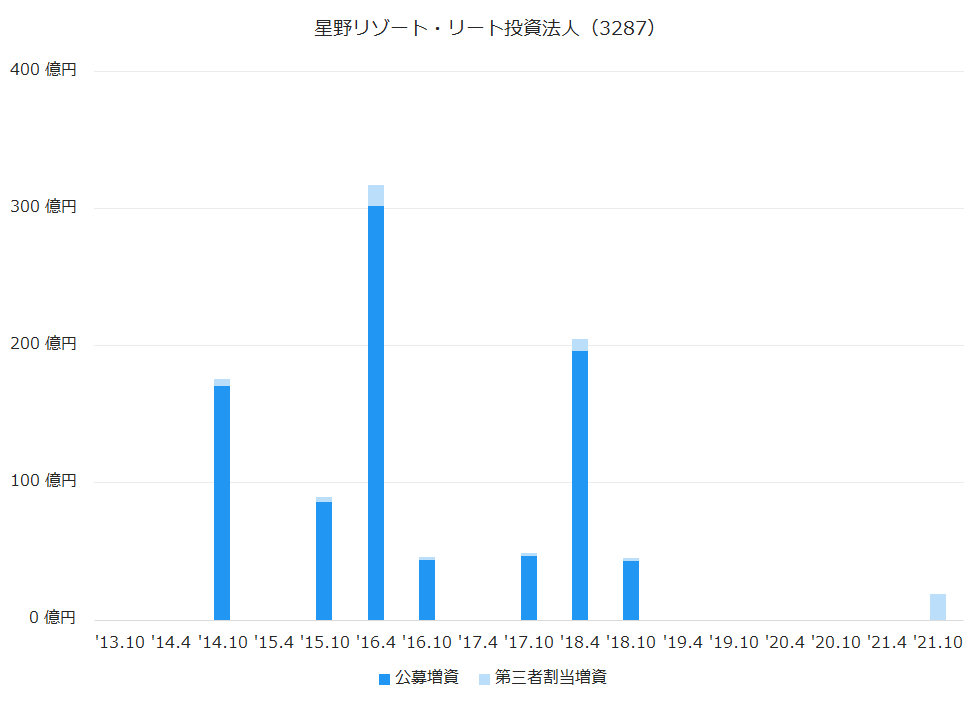

公募増資(PO)・第三者割当増資履歴

利益のほとんどを分配するJ-REITにとって、増資は成長するための重要なエンジンになります。

上場からの公募増資、第三者割当増資の履歴は下記のとおりです。

沿革

| 2013年3月 | 星野リゾート・リート投資法人設立 |

| 2013年7月 | 東京証券取引所に上場 |

星野リゾート・リート投資法人のまとめ

- 星野リゾートがスポンサーのホテル特化型J-REIT。

- 星野リゾートグループ以外が運営するホテルも多くポートフォリオに組み入れられていて、オペレーターの分散が図られている。

- ホテルはコロナ禍の影響が甚大だが、星野リゾートのブランド力・運営力からか、他のホテルJ-REITに比べると収益の下落幅は小さい。